この記事で解決できる悩み

・新NISAとiDeCoのことを知りたい

・新NISAとiDeCoは、なにが違う?

・どっちを使うのがよい?

・新NISAとiDeCoは併用できる?

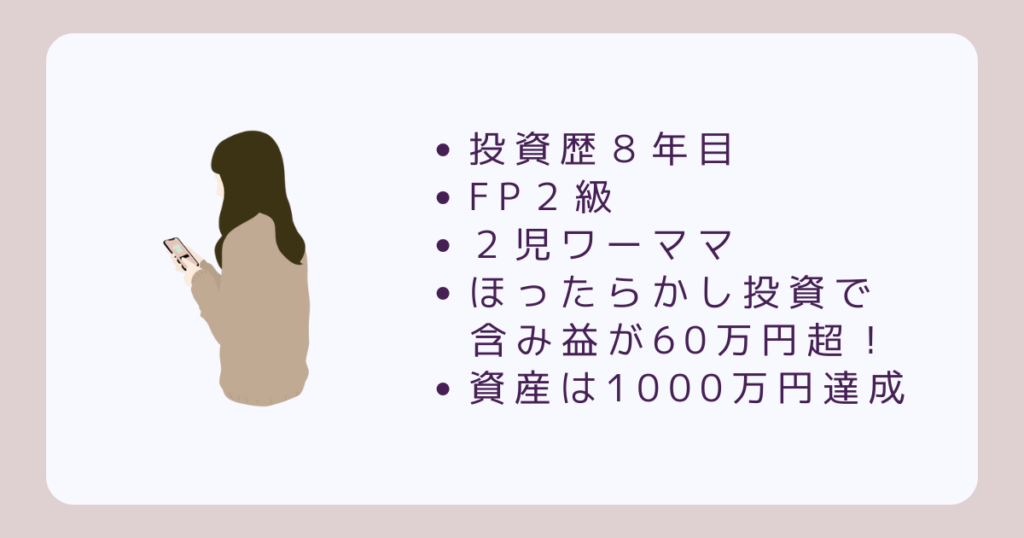

私は2児のワーママ。投資歴8年目のほーりです。

知識ゼロから始めた投資ですが、新NISAとiDeCoの含み益は70万円超えました。

投資初心者の方でも、しっかり利益を出すためのポイントも踏まえて、新NISAとiDeCoのメリット・デメリットから活用方法について解説していきます。

本記事では、これから投資をはじめたい方に向けて、新NISAとiDeCoの特徴やメリット・デメリットをご紹介します。

また新NISAとiDeCoどちらで運用した方がよいか迷っている方に、どちらがおススメなのか、これからどんな運用ができるのかをお伝えします。

新NISAとは?iDeCoとは?

そもそも、新NISAとiDeCoってなに?

まずは新NISAとiDeCoの概要を紹介します!

新NISAとは?

NISAは「少額投資非課税制度」です。

普通、株や投資信託など投資をした場合、そこででた利益に対して約20%課税されます。

しかし、NISA口座で運用すると利益に対する課税はありません。

2024年から制度変更となり「新NISA」と呼ばれるようになりました。

iDeCoとは?

iDeCoは「個人型拠出年金」です。

老後のための私的年金制度で、自分で資金を拠出・運用します。

運用した資金は、60歳以降に一時金または年金(分割)で受け取る事ができます。

新NISAとiDeCoの違いとは?

新NISAもiDeCoも投資の制度です。

それぞれ、どんな違いがあるのでしょうか。

対象年齢

対象年齢が異なっています。

新NISA:18歳から

iDeCo :20歳以上65歳未満

新NISAは「日本在住の18歳以上」の方であれば誰でも加入することができます。

iDeCoは公的年金にプラスして受取るという目的があるため、国民年金に加入している人が利用することができます。

また2022年の制度変更で、60歳以上65歳未満の方も加入できるようになりました。

年間投資上限額

年間投資上限額も異なります。

新NISA:360万円

iDeCo :81.6万円

新NISAには「つみたて投資枠」「成長投資枠」の2つの投資枠があります。

それぞれの年間投資上限額は「つみたて投資枠:120万円」「成長投資枠:240万円」です。

2つは併用も可能なため、新NISAの年間投資上限額の最大値は360万円となります。

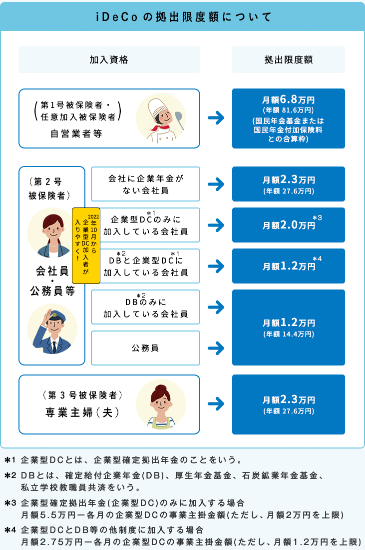

iDeCoは国民年金の加入区分によって、年間投資上限額が異なります。

加入区分による年間投資上限額は以下の通りです。

(参考:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」)

投資できる商品

投資できる商品も異なります。

新NISA:(成長投資枠)上場株式・投資信託など(除外条件あり)

(つみたて投資枠)長期の積立分散投資に適した投資信託

iDeCo :元本確保型商品と投資信託

新NISAの「つみたて投資枠」で扱っている商品は、金融庁が厳選した長期・積立・分散に適した投資信託です。

さらに「成長投資枠」では、上場株式・投資信託なども扱っています。

iDeCoには「元本確保型商品」があります。

元本確保型とは元本確保を目指している商品のことをいいます。

預金や保険のように「満期」と「利息」が事前に決まっており、満期まで保有していれば、基本的には元本割れすることがありません。

そのかわり増える可能性も低い商品です。

元本確保型はリスクをとりたくない方にはおススメですが、手数料負け(投資の利益より手数料の支払いが多くなること)する可能性もあるので注意です。

税制優遇

税制優遇も違います。

新NISA:運用益が非課税

iDeCo :①掛金は全額所得控除②運用益が非課税③退職所得控除や公的年金等控除

新NISAもiDeCoも運用益は非課税です。

さらにiDeCoは掛金が所得控除になります。

また受取り時には一時金(一括)受取りの場合は「退職所得控除」、年金(分割)受取りの場合は「公的年金等控除」を受けることができます。

払出しのタイミング

払い出しのタイミングも異なります。

新NISA:いつもで払出すことが可能

iDeCo :基本60歳までは払出すことは不可

新NISAは運用開始後、いつでも払出すことができます。運用目的に応じて払出のタイミングを選ぶことがでるのです。

iDeCoは私的年金のため、払出しのタイミングは基本60歳からとなります。

iDeCoは運用をスタートすると、基本的には運用を止めることはできないことも確認しておきましょう。

手数料

手数料も異なります。

新NISA:購入時や売買手数料がかかる時もある

iDeCo :加入・移管時、運用中、受取時に手数料がかかる

新NISAは口座開設などでは手数料はかかりません。

商品を購入する際に購入時手数料(投資信託)・売買手数料(株式)がかかる場合もあります。

iDeCoは加入・移管時、運用中、受取時と多くのタイミングで手数料がかかります。

新NISAに比べてiDeCoは手数料が必要になります。

新NISAのメリット・デメリット

新NISAのメリット・デメリットを紹介します。

新NISAのメリット

新NISAのメリットは以下があります。

100円から投資スタートできる

投資初心者でも安心して商品選びができる

払出しのタイミングが自由

1つ1つ解説します。

100円から投資スタートできる

新NISAのメリット1つめは「100円から投資スタートできる」ことです。

iDeCoは5000円から投資スタートとなります。

少額から投資をはじめられるので、つみたて投資など、長期で投資をしても生活資金に影響する可能性が低くなります。

投資できる資金に限りがある方でも新NISAを活用することができます。

投資初心者でも安心して商品選びができる

新NISAのメリット2つめは、投資初心者でも安心して商品選びができます。

新NISAの「つみたて投資枠」で選べる商品は、金融庁が厳選した長期・積立・分散に適した投資信託になります。

金融庁が選別してくれた商品というのは安心できますね!

数ある商品から選別されたものなので、投資初心者さんも安心して商品選びをすることができます。

払出しのタイミングが自由

新NISAのメリット3つめは、払出しのタイミングが自由なところです。

新NISAは運用後、すきなタイミングで払出しを行うことができます。

人生には教育資金や住宅・車の購入など、いろいろなタイミングで資金が必要になります。

新NISAは、それぞれの運用目的に合わせて払出すことができるのです。

iDeCoは老後資金の準備が目的なので、払出しは「基本60歳以降」となります。

新NISAのデメリット

新NISAのデメリットは以下があります。

・損益通算、繰越控除ができない

・他の投資同様、損するリスクがある

1つ1つ解説します。

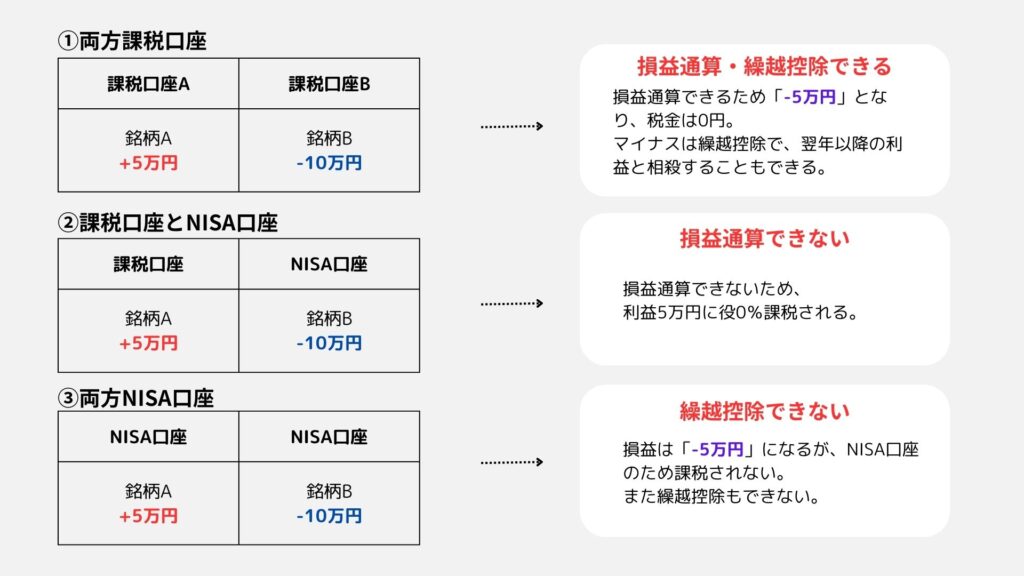

損益通算・繰越控除ができない

新NISAのデメリット1つ目は「損益通算」と「繰越控除」ができないことです。

「損益通算」とは、同じ年にでた損失と利益を相殺することで、利益にかかる課税を少なくします。

「繰越控除」とは、ある年に所得が赤字になっても、その後最大3年間にわたり利益と損失を相殺することできる制度です。

たとえば、ある年に「銘柄A」で+5万円の利益確定、「銘柄B」で-10万円の損益確定をしたとします。

損益通算・繰越控除が適用されないということは、損失を活用することができない、ということです。

他の投資同様、損するリスクがある

新NISAのデメリット2つめは、他の投資と同様で元本割れのリスクがあります。

日々株価は変動しています。

市場の状況によってはマイナスにもプラスにもなります。

新NISAだけでなく、投資は元本割れリスクがあることを理解した上でスタートしましょう。

iDeCoのメリット・デメリット

次はiDeCoのメリット・デメリットを紹介します。

iDeCoのメリット

iDeCoのメリットは以下があります。

・掛金が全額所得控除になる

・老後の資金不安を減らせる

・損するリスクを極力減らせる

1つ1つ解説します。

掛金が全額所得控除できる

iDeCoのメリット1つめは、掛金の全額を所得控除することができます。

iDeCoで運用すると、節税することもできます。

老後の資金不安を減らせる

iDeCoのメリット2つめは、老後の資金不安を減らせることです。

iDeCoは自身で拠出した資金を運用し老後資金の準備を行うことができます。

払出しも基本60歳以降となるため、着実に老後に向けた資産形成をすることができます。

老後資金に不安がある方には適した投資制度となります。

損するリスクを極力小さくできる

iDeCoのメリット3つめは、損するリスクを極力少なくできることです。

iDeCoの取り扱い商品には「元本確保型」があります。

元本確保型は預金や保険のように「満期」「利率」が決まっている商品です。

満期まで運用していれば基本元本割れすることはありません。

損をすることに不安がある方は「元本確保型」を選ぶのもよいでしょう。

デメリット

iDeCoのデメリットは以下があります。

・手数料がかかる

・払出しに制限がある

1つ1つ解説します。

手数料がかかる

iDeCoのデメリット1つめは手数料がかかることです。

新NISAは商品の購入時にかかる場合がありますが、iDeCoは加入・移管時手数料、加入者手数料、受取時に手数料がかかります。

新NISAに比べて、iDeCoは手数料がかかりやすいです。

払出しに制限がある

iDeCoのデメリット3つめは、払出しの制限があることです。

iDeCoは老後資金が目的となるため、基本は60歳以降からしか払出すことはできません。

60歳未満で突発的に大きな資金が必要になったときには、iDeCoの資金を使用することはできません。

生活に無理のない範囲で計画的に拠出していきましょう。

新NISAとiDeCoどっちがいい?

メリットもデメリットも分かったけど、結局わたしに合うのはどっちなの?

新NISAもiDeCoも国が推奨している投資制度ですが、家計状況や投資目的などによって適しているものは異なります。

どんな人が合うのか紹介します。

新NISAがオススメな人

新NISAがオススメな人は、以下のような方です。

・投資できる資金が限られている、または、まとまった資金を早めに運用したい

・幅広い商品から運用を考えたい

・老後資金以外の目的で運用したい

新NISAはiDeCoに比べて、少額から投資をスタートすることができます。

さらに新NISAのほうが年間投資上限額も多いです。

投資できる資金が限られている方も、逆に余裕資金がしっかりある方にとっても新NISAは適しています。

払出しのタイミングも選べるため老後資金以外の目的での運用に適しています。

iDeCoがオススメの人

iDeCoがオススメな人は、以下のような方です。

・損をするリスクをできるだけとりたくない

・老後資金の不安がある

・節税をしたい

iDeCoは元本確保型の商品があるため、新NISAの取り扱い商品に比べて損するリスクが少なくなりやすいです。

節税の効果も受けながら、老後に向けてしっかりと貯めていくことができます。

新NISAとiDeCoは併用可能

新NISAとiDeCoは併用して運用することが可能です。

そのため、投資目的別に新NISAとiDeCoを使い分けて併用で投資をしてくのも1つの方法です。

併用で運用することで生活資金に影響がでないないように注意しましょう。

新NISAとiDeCoで投資の幅を広げよう!

新NISAとiDeCoには、紹介したようにそれぞれの特徴があります。

メリット・デメリットを理解することで、新NISAとiDeCoをうまく活用することができるので、ぜひ投資の幅を広げてみてください

[…] 新NISA とiDeCoどっちから始める?それぞれの特徴と活用法をご紹介 […]