この記事で解決できる悩み

・どんな出口戦略があるの?

・なぜ出口戦略を考える必要あるの?

・引出すときの必要な準備はある?

・自分に合う引出し方が知りたい

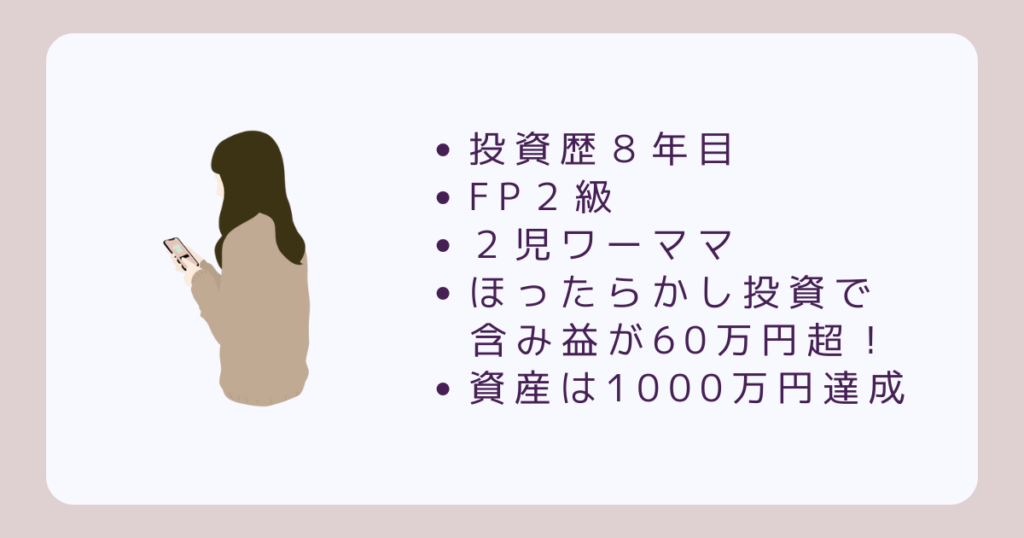

2児のワーママ。投資歴8年目のほーりです。

投資知識ゼロから始めた投資の含み益は70万円超えました。

旧NISA&新NISAを活用しており毎月15000円をつみたて投資し、20万円以上の含み益が発生しています。(※2024年7月現在)

長期投資で運用しているため、私自身は新NISAを引出していません。

そんな私と一緒に、引き出したいタイミングがくる前に、一緒に出口戦略を考えてみましょう。

出口戦略を考える前に知っておきたい3つのポイント

引出す予定は、当面ないから出口戦略は考えなくてもいいんじゃない?

長期投資で運用中の方は、引出すのは10年以上後という方も多いです。

まだまだ先のように感じますが、事前に取り崩す方法を考ておくと、引出すタイミングで迷わなくなります。

まずは出口戦略を考える際に知っておきたいポイントを3つ紹介します。

ポイント①お金を増やし上手は、取り崩し上手⁉

お金を増やし上手は、取り崩し上手です。

取り崩し方や取り崩すタイミングによって、損する可能性があります。

大切に増やしてきた資金をムダにしないために、出口戦略はしっかりと考えておきましょう。

ポイント②運用益の課税は気にしなくてOK!

新NISAは非課税枠内であれば、運用益に生涯課税されることはありません。

一般的に運用ででた利益には約20%課税されます。

新NISAは非課税枠内の運用であれば、生涯非課税です。

非課税枠内で運用することを意識しましょう。

非課税枠内であれば、確定申告も不要です♪

ポイント③現金クッションを用意する

取崩すタイミングがくる前に、現金クッションを用意しましょう。

現金クッション

暴落などによって、運用資産が減ったときに経済が戻るまでのつなぎとして使う資産。

取り崩すタイミング・運用状況を見て、現金クッションを活用します。

生活防衛資金、新NISAでの運用資金とは別に「現金クッション」を用意しておきましょう。

引出すタイミングはどんなとき?

どんなときに引出したらいいの?

旧NISAは非課税期間に限りがありましたが、新NISAは非課税期間が一生涯になりました。

引出すタイミングが自由に選べますが、一方で、引出すタイミングに悩みやすくもなりました。

引出すタイミングがどんなときがあるか考えてみましょう。

投資目的に合わせて引出す

投資目的があり、目的の時期がきたときに引出します。

教育資金・住宅ローンの頭金など、投資の目的があれば、そのタイミングで引き出しましょう。

しっかり利益を得るには、長期投資がおススメです!

投資期間をできるだけ長く確保するために、老後まで引出すタイミングをつくならないようにするのも、増やし上手のポイントです。

定期的に引出す

定期的に決まった金額などを引出します。

老後の生活費などに運用資産を活用するときの方法です。

証券会社によって、設定によって自動的に引出すことができるようになります。

どんな引出し方法がある?

いくつかの銘柄に投資しているのだけど、どんな順番で引き出していけばいいの?

複数の銘柄に投資している方にとって、どれから引出すのか、どのくらい引出すのかは悩むポイントです。

引出す方法と、それぞれのメリットデメリットを知り、自身にあった引出し方法を考えましょう。

必要なときにその分だけ引出す

引出し方法1つ目は「必要なときにその分だけ引出す」です。

投資目的を、教育資金や住宅ローンの頭金などに設定している方の取り崩し方法です。

| メリット | デメリット |

| 目的に向けて計画的に資金を準備できる。 | 経済状況により損が発生し 必要資金が用意できない可能性もある。 |

損が発生し、必要な資金が確保できない場合は、「現金クッション」を活用しましょう。

含み益があるうちに成長投資枠だけ引出す

引出し方法2つ目は「含み益があるうちに成長投資枠だけ引出す」です。

一時的に支払いが必要なときに有効な引出し方です。

成長投資枠は、つみたて投資枠に比べて短期間で利益が出る可能性がある銘柄が多いです。

資金が必要になったときに、成長投資枠に含み益があれば活用しましょう。

| メリット | デメリット |

| 運用益をしっかり受け取る事ができる。 つみたて投資枠は長期運用できる。 | 資金が必要なタイミングで 利益が発生していない可能性もある。 |

一定の割合ずつ資産を引出す

引出し方法3つ目は「一定の割合ずつ資産を引出す」です。

定期的に同じ金額・割合を引出す方法で、以下の引出し方法があります。

・定率で取崩す

・定口で取崩す

・定額で取崩す

1つ1つ解説します。

定率で取崩す

毎月、運用資産の一定割合を取崩します。

3%を毎月定率で崩す設定をすると、保有している資産の3%分が毎月取り崩されます。

何%で取崩すのがおススメ?

定率の取崩しで有名なのが「4%ルール」です。

4%ルール

FIRE(Financial Independence, Retire Early:経済的自立と早期リタイア)の資産形成の考え方です。

1998年に米トリニティ大学のグループで研究・発表されたもので

毎年、4%未満を切り崩していれば資産が尽きることはない、という考えです。

4%ルールは、「株式60%、債権40%」のポートフォリオで考えられています。

自分のポートフォリオや、利回りに合わせて、引出す割合を考えてみましょう。

| メリット | デメリット |

| 相場などを細かくチェックしなくてもよい。 | 経済状況によって受取れる金額が異なる。 相場の状況によって、資産が暴落していると資産を多く取崩すので、予定よりも早く資産が枯渇する可能性あり。 |

定口で取崩す

毎月、決まった口数を取崩す方法です。

| メリット | デメリット |

| 取崩し期間が明確。 最後に取崩すものがなくなる、ということがない。 | 経済状況によって、受取れる金額が変わる。 |

定額で取崩す

毎月、決まった金額を取崩す方法です。

| メリット | デメリット |

| 決まった額の収入がえられる。 | 相場の状況によって、資産が暴落していると資産を多く取崩すため、予定よりも早めに資産が枯渇する可能性あり。 |

引出すときの注意点

引出すときに、気を付けたほうがいいことは?

引出すときに気を付けたいポイントは以下の通りです。

・損がでてもあせらない

・タイミングによって損がでるときもある

・現金化に時間がかかる

1つ1つ解説します。

損がでてもあせらない

損がでたときに、すぐに引出さないようにしましょう。

金融庁HPによると、20年以上運用するとリスクがなくなると言われています。

(引用:金融庁HP)

一時的に損がでたとしても、時間をかけると利益がでる可能性があります。

一時的な損にあせらず、長期目線で利益を得ることを目指していきましょう。

タイミングによって損がでるときもある

タイミングによって損がでることがあることを理解しておきましょう。

着実に増やしてきていたとしても、経済状況が変わると大きな損失がでることもあります。

私は、2020年のコロナショックでは、旧NISAの利益もマイナスになりました。

過去の実績から、一時的に落ち込んだ経済状況はいずれ戻ってきます。

状況が戻るまで耐えるのも大切です。

経済状況によっては損失がでることを理解しておくと、大きな損失がでても、状況が戻るまで待つことができます。

現金クッションを活用する

損失がでている時に、資金が必要になったらどうしたらいいの…?

損失がでている時に、新NISAを取り崩すのは避けたいです。

しかし、支払いをしないわけにはいきません。

そんなときのために「現金クッション」を用意しておきましょう。

現金クッションは、いくら準備しておけばよい?

一般的に、5年分の生活費があればよい言われています。

しかし、生活防衛資金・運用資金以外に5年分の生活費を貯めておくのは、かなり余裕資金がないと難しいです。

そんな場合、直近で運用資産で支払いたい分の現金を用意しましょう。

生活防衛費、現金クッション、運用資金を分けて管理しておくことがポイントです。

現金クッションを活用することで、経済の波をうまく乗り切る事ができます。

現金化に時間がかかることもある

現金化に時間がかかるため、計画的に売却しましょう。

証券会社や銘柄によって、現金化までの時間は異なりますが2日~1週間程度かかります。

現金が手元にない、などの状況にならないように計画的に売却するのが大切です。

現金を受け取るまでに時間がかかることを理解しておきましょう。

増えた資産を活用するために出口戦略をたてる

いかがだったでしょうか。

投資をスタートしはじめた方にとって出口戦略はまだまだ先のことにように思われますが

取崩しの方法を知っておくことで増やした資産をムダにする可能性が少なくなります。

増やした資産をしっかり活用できるように、出口戦略をたて準備しましょう。