この記事で解決できる悩み

・銘柄はどうやって選ぶの?

・なにで比較したらよいか分からない。

・銘柄を選んだ後にすることはなに?

・投資初心者でも利益をだせる?

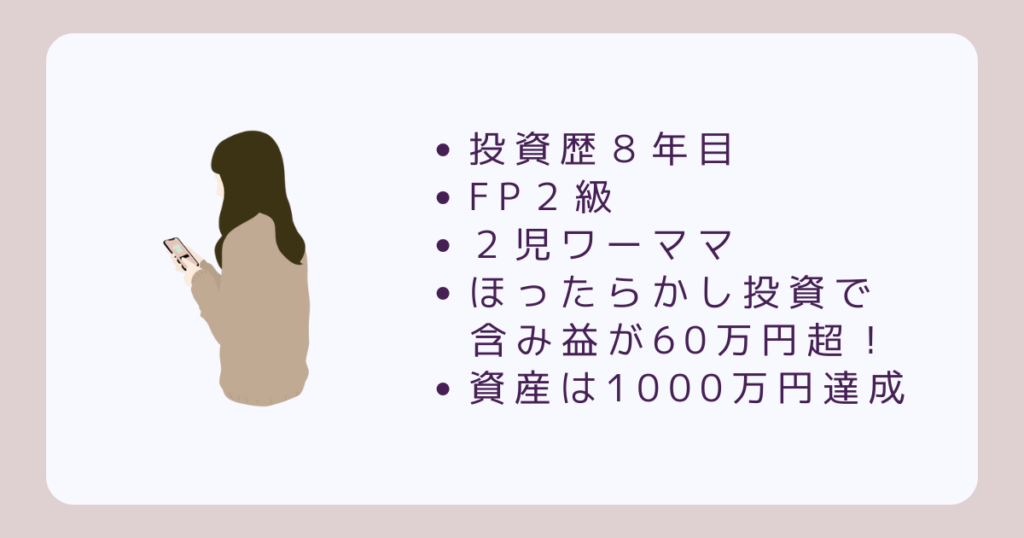

ようこそ🌱

2児のワーママ。投資歴8年目のほーりです。

投資知識ゼロから始めたほったらかし投資は、含み益は60万円超えました。

そんな私が新NISAの銘柄の選び方をご紹介します♪

2024年に新NISAがスタートし、投資をはじめた方も多い思います。

新NISAには興味があるけれど、投資知識がなく銘柄選びに困っている方もいるのではないでしょうか。

本記事では、新NISAの銘柄の選び方から、投資初心者の方でも利益がでる投資方法も紹介します。

投資初心者こそ「ほったらかし投資」

投資初心者さんには「ほったらかし投資」がオススメです。

投資には3つの基本原則があります。

投資の基本原則

1.長期(時間をかける)

2.分散(いろいろな投資先に投資する)

3.積立(コツコツ積み立てる)

この3原則を守ると、投資初心者でも、ほったらかしでも、利益をだすことができます。

ほったらかし投資なら「つみたて投資枠」

新NISAには「成長投資枠」と「つみたて投資枠」の2つがあります。

ほったらかし投資をしたい方は「つみたて投資枠」を活用しましょう。

成長投資枠

投資できる商品は上場株式や投資信託です。

非課税投資枠は、年間240万円。

投資方法は「積立」と「一括」を選ぶことが可能。

つみたて投資枠

投資できる商品は長期の積立・分散投資に適した一定の投資信託です。

非課税投資枠は、年間120万円。

投資方法は「積立」のみです。

つみたて投資枠の商品は、金融庁が厳選した「長期・積立・分散」に適したものばかり。

ほったらかし投資を考えている投資初心者さんは「つみたて投資枠」の活用がオススメです。

ほったらかし投資の3つの注意点

ほったらかしで、本当にお金が増えるの?

ほったらかしてお金が増えるのは嬉しいけれど、本当にお金が増えるのか不安になりますよね。

ほったらかし投資するときは、以下のポイントをおさえましょう。

1.余裕資金で投資する

2.一時的に値下がりしても売らない

3.投資枠の残高をチェックする

1つ1つ解説していきます。

1.余裕資金で投資する

投資は「余裕資金」で運用しましょう。

特に、ほったらかし投資は数年から10年以上時間をかけて利益をだしていきます。

生活資金や数年後に必要なお金を投資すると、生活に影響が出てしまいます。

また十分な時間をかけずに引き出すと、

利益が得られない、もしくは損を出した状態で運用を止めることになります。

ほったらかし投資は、当面使う予定がない「余裕資金」で行いましょう。

一時的に値下がりしても売らない

市場の動きによって一時的に値下がりしても売らないようにしましょう。

市場の動きによって、株価が下がることがあります。

一時的にでも値下がりすると「このまま下がり続けるのでは」と不安になりますが、

そんなときは、まず様子をみてみましょう!

投資目的があれば、その期間は絶対引き出さない!と決めておくのもよいです♪

投資枠の残高をチェックする

年に1度は投資枠の残高をチェックしましょう。

つみたて投資枠の年間非課税投資枠は120万円。

また、成長投資枠を含む生涯の非課税投資枠は1800万円です。

生涯の非課税投資枠は「成長投資枠」も含まれます。

成長投資枠も活用している方は、生涯の非課税投資枠に収まっているかをチェックしましょう。

資産バランスをチェック

年に1度は、資産バランスをチェックしましょう。

市場の状況により、増える資産もあれば減る資産もあります。

そのため、徐々に資産のバランスに偏りがでてきます。

資産の割合が大きい銘柄が暴落すると資産状況に大きな影響になるため、

入金額を変更するなど、定期的に資産のバランス調整をしましょう。

銘柄選びでチェックすべき4つのポイント

銘柄を選ぶ時にチェックしたいポイントを紹介します。

今回は、ほったらかし投資をしたい方に向けて「つみたて投資枠」で選べる銘柄について解説します。

銘柄選びは悩むポイントです。

ネットに出ている「おすすめ銘柄」や「人気銘柄」を参考にしながら、

以下のポイントはチェックしておきましょう。

銘柄選びのポイント

1.投資対象

2.運用方法

3.手数料

4.純資産高

投資対象

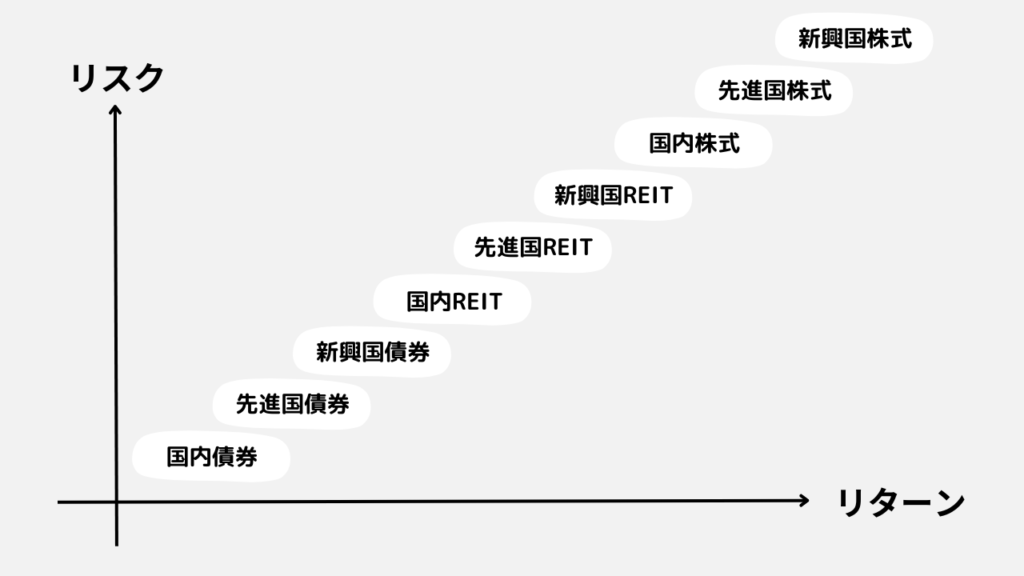

銘柄によって投資対象が違います。

投資対象を見るときは2つの点をチェックしましょう。

・どこの国・地域なのか?(国内・先進国・新興国など)

・どの資産に投資するのか?(株式・債券・REITなど)

投資対象によって期待できる「リスク・リターン」も異なってきます。

またリスクとリターンは比例しています。

運用方法

つみたて投資枠で選べる「投資信託」にはベンチマークと言われる「指標」に基づいて運用されています。

ファンドは「インデックスファンド」「バランスファンド」「アクティブファンド」3つの運用方法に分けることができます。

インデックスファンド

インデックスファンドは、ある指標をと同じ値動きをするように運用するファンドのことをいいます。

指数に近い値動きをするため、市場を超えるリターンは期待できませんが運用方針が分かりやすくなっています。

また、信託報酬料が低いのも特徴です。

バランスファンド

株式、債券、REIT(不動産投資信託)など複数の資産、

また国内、国外(先進国、新興国)と複数の地域に投資することができます。

1つの銘柄を選ぶだけで、分散投資になるのでリスクを減らすことになります。

アクティブファンド

アクティブファンドは、ある指標を上回る投資実績を目指したファンドです。

運用のプロが市場や企業を分析・調査しながら銘柄の選定を行います。

信託報酬料は高めになっていますが、高いリターンを期待することも可能です。

投資初心者さんには、リスクの低い「バランスファンド」か「インデックスファンド」がオススメです。

手数料

手数料が低いファンドを選びましょう。

投資には購入手数料や信託報酬(運用にかかる手数料)など、管理・運用のコストがかかります。

新NISAの「つみたて投資枠」は、すべての銘柄が「購入手数料」が『無料」ですが

運用会社に支払う手数料「信託報酬料」や解約時にかかる手数料(信託財産留保額)があります。

できるだけ運用するお金を増やすために「信託報酬料」「信託財産留保額」をチェックしましょう。

純資産残高

純資産残高の推移をチェックしましょう。

純資産残高は以下の方法で算出されます。

純資産残高

=(投資信託に組み入れられている株式や債券を時価評価)+(債券の利息や株式の配当金などの収入)-(運用に必要なコスト)

純資産残高は「投資信託の規模」を表します。

純資産残高が右肩上がりに推移しているものを選びましょう。

投資信託の規模が増えているということは、そのファンドを選んでいる人が増えているという指標にもなります。

純資産残高が増えているかチェックしましょう。

純資産残高の推移は「目論見書(もくろみしょ)」で確認できます!

自分に合う銘柄を選ぶためのポイント

チェックする項目は分かったけど…わたしに合う商品が分からない…

たくさんの銘柄から、投資する銘柄を選ぶのは大変です。

条件の良い銘柄を絞ったら、その中から自分に合う商品を探しましょう。

自分に合う商品をみつけるポイントは3つです。

自分に合う商品を見つけるポイント

1.リスク許容度を知る

2.投資可能額を知る

3.運用目的(運用期間)を知る

1つずつ解説します。

リスク許容度を知る

まずは自身の「リスク許容度」を知りましょう。

リスクとリターンは比例しています。

お金が増える可能性があるなら、リスクが大きくてもよい♪

お金が減る心配をしたくない!リスクは小さく、お金は少しずつ増えればOK!

投資に対していろいろな考えの方がいます。

自分はどどちらのタイプなのか、事前に考えておきましょう。

投資可能額を知る

毎月いくらを投資できるかを確認しましょう。

投資は「余裕資金」でおこないます。

投資にまわしすぎると、必要なお金がないなど生活に支障が出てしまいます。

毎月の収支を確認し「いくら投資できるか」を把握しましょう。

運用目的を決める

運用目的を事前に決めておきましょう。

子どもの教育資金の場合、経済状況によって子どもの志望校を変えることはしたくないですよね。

この場合、目標金額を確実に貯めたいので、リスクの低いものを選んでみるとよいでしょう。

また「老後ために運用したい」という方は、

運用期間が長期になるメリットを活かして、リターンが大きいものを目指すのもよいでしょう。

運用目的によって「とれるリスク」が変わってきます。

運用目的は事前に決めておくのがおすすめです。

投資初心者におススメの銘柄5選

前述のポイントを踏まえて、投資初心者の方におススメの銘柄を5つ紹介します。

eMAXIS Slim 全世界株式

おススメ1つ目は「eMAXIS Slim 全世界株式(オール・カントリー)」です。

全世界株式は、日本を含む先進国・新興国の47ヵ国が投資対象です。約60%がアメリカになっています。

投資先の国が多いため、リスク分散することができます。

また、これから成長していく国の恩恵を受けることもできます。

投資対象:日本を含む先進国・新興国の株式

運用方法:インデックス投資(MSCIオール・カントリー・ワールド・インデックスに連動する)

手数料(信託報酬):年率0.05775%

純資産残高:37,471.44億円

※2024年6月現在

楽天・オールカントリー株式インデックス・ファンド

おススメ2つ目は「楽天・オールカントリー株式インデックス・ファンド」です。

前述した「eMAXIS Slim 全世界株式(オール・カントリー)」と投資対象は同じです。

楽天・オールカントリー株式インデックス・ファンドは楽天証券の「投信残高プログラム」対象の銘柄なので、

保有している残高に応じて年率0.017%のポイントが付与されます。

投資対象:日本を含む先進国・新興国の株式

運用方法:インデックス投資(MSCIオール・カントリー・ワールド・インデックスに連動する)

手数料(信託報酬):年率0.0561%%

純資産残高:1,620.01億円

※2024年6月現在

eMAXIS Slim 米国株式(S&P500)

おススメ3つ目は「eMAXIS Slim 米国株式(S&P500)」です。

アメリカの優良企業500社が投資対象となっています。

GAFAMやテスラなど、テクノロジー関連の事業をしている企業が多いです。

アメリカは世界経済を牽引している国のため、長期的にみると右肩上がりに価値があがっています。

時価総額加重平均法で算出しているため、

大型株と言われるような時価総額の大きな企業の値動きの影響を受けやすいです。

投資対象:アメリカの上場株式

運用方法:インデックス投資(S&P500に連動する)

手数料(信託報酬):年率0.09372%

純資産残高:49,992.23億円

※2024年6月現在

SBI・V・全米株式インデックス・ファンド

おススメ4つ目は「SBI・V・全米株式インデックス・ファンド」です。

米国株式市場の大型株から小型株まで投資できます。

前述したS&P500よりもアメリカの幅広い企業へ投資可能です。

またSBI証券のVシリーズは「業界最低水準の低コスト」を目指しているため

運用コストが低いのも特徴です。

投資対象:アメリカの上場株式

運用方法:インデックス投資(CRSP USトータル・マーケット・インデックスに連動する)

手数料(信託報酬):年率0.0938%

純資産高:2,768.53億円

※2024年6月現在

eMAXIS Slim 先進国株式インデックス

おススメ5つ目は「eMAXIS Slim 先進国株式インデックス」です。

日本を除く先進国22カ国が投資対象です。

アメリカが約70%と、全世界株式よりもアメリカの比重は高くなっています。

主要な経済国や成熟市場になるため、安定している銘柄と言えます。

投資対象:日本を除く先進国の株式

運用方法:インデックス投資(MSCⅠコクサイ・インデックスに連動する)

手数料(信託報酬):年率0.09889%

純資産高:7,879.14億円

※2024年6月現在

自分に合う銘柄選びで新NISAをスタート!

いかがだったでしょうか。

生活スタイルや運用目的によって、合う銘柄は違ってきます。

本記事を参考にしながら自身にあった銘柄を選んでみてくださいね。