この記事で解決できる悩み

・50代から新NISAをはじめると遅い?

・どんな戦略で運用していけばよい?

・運用で注意するポイントはある?

2児のワーママ。投資歴8年目。

投資知識ゼロから始めた投資の含み益は70万円超えました。

旧NISA&新NISAを活用しており毎月15000円をつみたて投資し、20万円以上の含み益が発生しています。(※2024年7月現在)

そんな私が50代から新NISAをはじめるメリットや活用方法をお伝えします

50代から新NISAをスタートしても遅くない

50代で退職間近…新NISAはじめるのは遅いんじゃない?

50代から新NISAをスタートしても大丈夫です!

50代から新NISAをはじめてもよいポイントは以下の通りです。

・複利の効果を得られる

・収入の余裕がでる

・貯金しやすいタイミング

1つ1つ解説します。

複利の効果を得られる

50代も長期運用することで複利の効果をえることができます。

複利の効果とは?

投資ででた利益を、再投資することでまた利益を得ることができることです。

複利の効果を活用することで、雪だるま式に利益を増やすことができます。

新NISAの「つみたて投資枠」で長期的に運用した場合、複利の効果を大きくすることができます。

運用期間が20年以上あると、リスクが無くなり利益を得やすくなります。

(引用:金融庁 資料コーナー)

今から20年も運用するのは難しいなぁ…

65歳定年の場合、15年は運用期間を確保することができます。

はやめに新NISAをスタートし、できるだけ長く投資期間を確保しましょう。

また健康寿命も高齢化しているため、70歳定年が可能な方も多くなると考えられます。

その場合は、20年以上運用してみましょう。

収入の余裕がでる

50代は役職がつくなど、収入の余裕がうまれ始める時期です。

投資は生活に支障がでない「余裕資金」で行うことが大切です。

余裕資金が多くなると、投資に回すお金を増やすことができます。

余裕資金が増えるタイミングなので、新NISAを活用しやすくなります。

貯金しやすいタイミング

50代は貯金しやすいタイミングです。

お子さんがいる家庭であれば、教育資金の目途がつきます。

支払いが減るため、貯金や投資にお金が回しやすくなります。

毎月の支払いが減るため、貯金しやすい時期なのです。

50代で新NISAをはじめるメリット・デメリット

とはいえ、50代からスタートするデメリットもあるんじゃない?

どの年代でも、投資をスタートすることはリスク・デメリットがあります。

50代で新NISAをはじめるメリット・デメリットを解説します。

メリット

50代で新NISAをはじめるメリットは以下のとおりです。

・退職までに期間がある

・余裕資金を活用できる

・投資の選択肢が広がる

・iDeCoよりも使いやすい

1つ1つ解説します。

退職までに期間がある

50代で新NISAをはじめるメリット1つ目は「退職までに期間があること」です。

退職の年齢は、65歳となりました。

50代で新NISAをスタートすれば、退職までに15年あります。

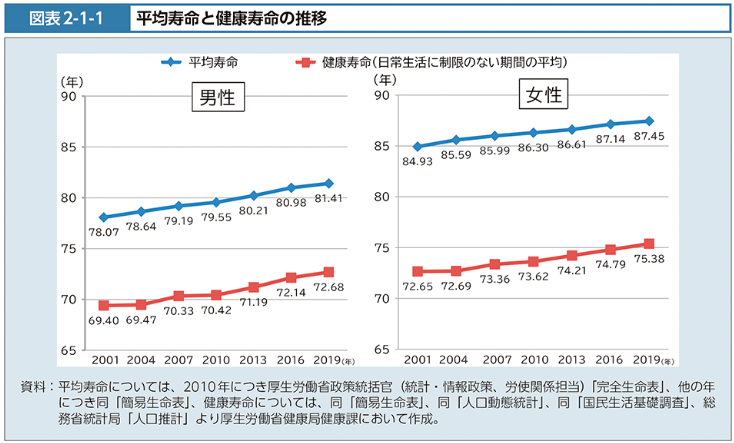

また年々平均寿命は延びており、日常生活に支障のない「健康寿命」は男性で72.68歳、女性は75.38歳と、70歳まで働き続ける方が多くなることが考えられます。

(引用:厚生労働省HP)

金融庁のHPによると、20年以上の運用で、マイナスになるリスクがほとんどなくなるといわれています。

70歳まで働く方は、50代からでも20年以上の運用も可能になります。

50代から新NISAを活用することで、老後に十分備えることができるのです。

余裕資金を活用できる

50代で新NISAをはじめるメリット2つ目は「余裕資金を活用できること」です。

投資は生活に支障のない範囲で行うのが鉄則です。

そのため余裕資金がどれだけあるかが大切になります。

50代はその社会人経験から昇給・昇格し経済的なゆとりがでやすいタイミングです。

また、お子さんがいる方は教育資金の支払いが終わり、支出が減る方もいます。

2024年スタートの新NISAは、非課税枠が年間1800万円に増額されました。

非課税枠をしっかり活用できるのは、余裕資金がある50代だからこそです。

投資の選択肢が広がる

50代で新NISAをはじめるメリット3つ目は「投資の選択肢が広がること」です。

メリット2つ目でも解説した通り

・50代は余裕資金がうまれやすい

・非課税枠をしっかり活用できる

というメリットがあります。

余裕資金がないと、つみたて投資枠でコツコツと少額を積立てていきます。

しかし、余裕資金があれば、成長投資枠を活用してIPOや高配当株で利益を狙っていくことも可能になります。

iDeCoよりも使いやすい

50代で新NISAをはじめるメリット3つ目は「iDeCoよりも使いやすいこと」です。

投資のメイン目的が「老後資金」となる50代にとって、新NISAかiDeCoどちらを活用するかは悩むポイントです。

iDeCo(確定拠出年金)

iDeCoは「個人型拠出年金」です。

老後のための私的年金制度で、自分で資金を拠出・運用します。

運用した資金は、60歳以降に一時金または年金(分割)で受け取る事ができます。

iDeCoは、新NISAに比べて非課税額や引出すタイミングなど限定的です。

こちらの記事でiDeCoと新NISAを比較しています。

新NISAはiDeCoよりも自由度が高いため、使いやすいと言えます。

デメリット

50代で新NISAをはじめるデメリットは以下のとおりです。

・投資目的が限定的になる

・損をするリスクが増える

・攻めの投資を選択しづらい

1つ1つ解説します。

投資目的が限定的になる

50代で新NISAをはじめるデメリット1つ目は「投資目的が限定的になること」です。

投資は時間をかければかけるほど、マイナスになるリスクが減り、利益が発生しやすくなります。

金融庁HPからも、20年以上の運用でマイナスになるリスクがほとんどなくなると言われています。

(引用:金融庁 資料コーナー)

しかし退職を意識しはじめる50代にとって、20年の投資期間は確保しづらくなります。

また、確保したとしても投資目的が限られます。

投資期間が限られているため、投資目的が限定的になってしまうのはデメリットと言えます。

損をするリスクが増える

50代で新NISAをはじめるデメリット2つ目は「損をするリスクがでること」です。

余裕資金が多く投資額が多くなると、経済状況による影響も大きくなります。

また投資期間が限られているため、十分な投資期間が確保できない場合は損をするリスクもあります。

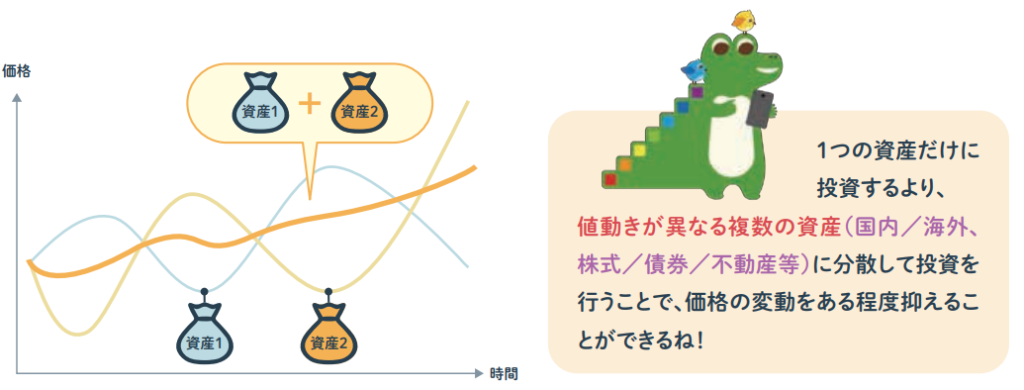

経済状況によるリスクも考えて「分散投資」を行いましょう!

投資にリスクはつきものです。損するリスクも考えて、投資先を選ぶことが大切です

攻めの投資を選択しづらい

50代で新NISAをはじめるデメリット3つ目は「攻めの投資を選択しづらくなること」です。

20~30代だと投資期間もあるため、個別株などリスクが大きくでるようなものにもトライしやすいです。

一方、投資期間が限られており、また老後資金など「着実に増やすこと」が目的となっている50代では、リスクが大きい投資は最適な選択とはいえません。

着実に増やすことを意識した投資計画をしましょう。

50代の新NISA活用戦略

実際に運用する時のポイントってある?どうやって活用したらよい?

新NISAを運用するときのポイントも気になるところですね。

50代の新NISA活用戦略をご紹介します。

・老後まで長期・積立・分散で運用

・手数料が安いものを選ぶ

・成長投資枠を活用する

・余力があればiDeCoも活用

1つ1つ解説します。

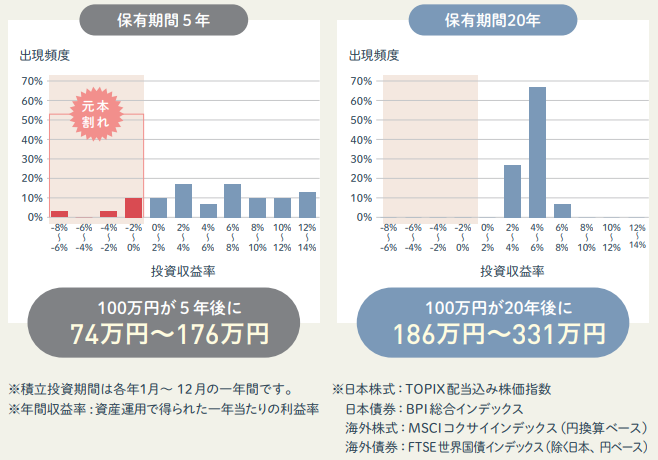

老後まで長期・積立・分散で運用

運用ポイントの1つめは、長期・積立・分散で運用することです。

長期・積立・分散で運用することで、リスクを少なくしながら、ほったらかし投資でも利益をえることができます。

なぜ長期・積立・分散がよいの?

長期・積立・分散で、ほったらかし運用でもリスクを減らし利益を得られる理由を解説していきます!

なぜ長期?

長期運用になることで、利益が安定し、元本割れする可能性がほとんどなくなります。

(引用:金融庁 資料コーナー)

投資期間が「5年」と「20年」で比較したときに、「20年」運用し続けた場合は元本割れがなくなっています。

時間をかけるだけで、利益が増える可能性が高くなります。

50代の場合は、65歳定年までの約15年は運用し続けましょう。

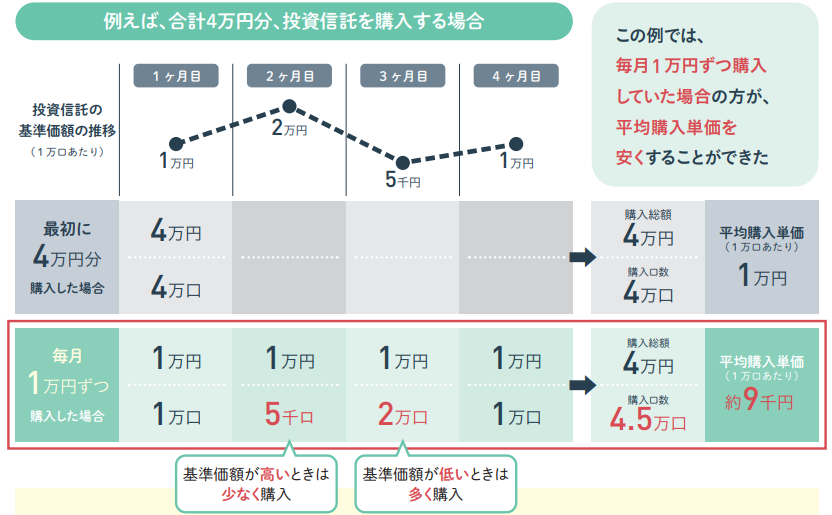

なぜ積立?

積立運用することで、投資知識が少なくても購入タイミングで迷うことがなく、商品の購入単価が平準化されます。

積立運用は、毎月「決まった金額」を「決まったタイミング」で購入していく運用方法です。

毎日経済状況によって商品の購入単価は変化します。

購入単価が低いときに購入できるのが理想ですが、投資知識が少ない方や忙しく値動きをチェックする時間がない方は購入のタイミングをつかむのが難しいです。

それを解決するのが積立運用です。

(引用:金融庁 資料コーナー)

決まった金額を定期的に購入することで、徐々に購入価格が平準化されていきます。

運用開始時に金額・購入タイミングを設定すれば、その後は自動的に積立運用されるのも嬉しいポイントです。

なぜ分散?

分散投資をすることで、リスクを小さくすることができます。

1つの資産だけに集中して投資をしていくと、経済状況の変化による影響をうけやすくなります。

分散投資をすることで、経済状況が変化しても安心して投資を続けることができます。

手数料が安いものを選ぶ

銘柄選びなどには「手数料」をチェックし、手数料が少ないものを選びましょう。

余裕資金の多い50代ですが、投資期間が限られているため、可能な限り老後資金のためにお金をまわしましょう。

ムダなく投資するために、手数料をできるだけ低く抑えることを意識しましょう。

口座開設は「ネット証券」

今から口座開設する方は「ネット証券」がおすすめです。

ネット証券は、取引手数料が無料のものが多いです。

おススメのネット証券は、後ほど「50代が新NISAをはじめる時のポイント」で紹介します。

投資商品は「インデックス型」

投資商品は「インデックス型」を選びましょう。

投資商品には「インデックス型」と「アクティブ型」があります。

インデックス型

インデック型は、ある指標をと同じ値動きをするように運用するファンドのことをいいます。

指数に近い値動きをするため、市場を超えるリターンは期待できませんが運用方針が分かりやすくなっています。

また、信託報酬料が低いのも特徴です。

アクティブ型

アクティブ型は、ある指標を上回る投資実績を目指したファンドです。

運用のプロが市場や企業を分析・調査しながら銘柄の選定を行います。

信託報酬料は高めになっていますが、高いリターンを期待することも可能です。

アクティブ型に比べてインデックス型の方が成績がいい場合が多いです。

商品選びは、手数料が少なく、利益が出る可能性の高い「インデックス型」を選びましょう。

成長投資枠を活用する

成長投資枠も活用することで、さらに資産を増やしていきましょう。

新NISAには「つみたて投資枠」と「成長投資枠」があります。

2つは併用可能です。

つみたて投資枠は非課税投資枠が年間120万円が限度になっています。

投資余力があり、さらに投資する資金力がある方は、成長投資枠も活用しましょう。

非課税投資枠を、年間360万円まで増やすことができます。

個別株にも投資できるようになるため、投資の幅が広げることもできます。

成長投資枠も活用することで、投資利益を大きく伸ばせる可能性があります。

成長投資枠でも積立運用をする

成長投資枠でも積立運用を行ってみましょう。

成長投資枠と聞くと、リスクの大きい銘柄揃っているように感じますが、つみたて投資枠と同じ銘柄もあります。

時間をかけて利益を増やしていきたい方は、成長投資枠で積立投資をしてみましょう。

IPOにチャレンジする

IPO投資にもチャレンジしてみましょう。

IPO投資

これから新たに証券取引所に上場する企業の株式を購入することです。

IPO株は、上場後に株価が上がりやすいため、利益が得られやすいのが特徴です。

IPOは短期間で利益を得られる可能性が高いです。

一括投資にもトライ!

まとまった金額を預金としてもっている50代は、一括投資もトライしてみましょう。

一括投資が活用できると、老後資金がさらに確保がしやすくなります。

一括投資は経済状況で戦略を変えていくのが大切です。

どの金融商品がよいか、金融商品の特徴から考えていきましょう。

(引用:金融庁HP)

例えば、株価が暴落しているタイミングであれば、安く株を購入できるタイミングです。

また、株が高騰しているタイミングであれば、株と逆の値動きをする「債権」を購入するのもよいでしょう

一括投資の場合でも、前述した「分散投資」は意識して投資を行いましょう。

タイミングにあった商品を購入できると、その後、大きく利益を確保しやすくなるのが一括投資のメリットです。

余力があればiDeCoも活用

まだ余裕資金がある場合はどうしたらよい?

新NISAの非課税枠をしっかり活用した方は、iDeCoを活用しましょう。

新NISAの非課税枠を使い切った方はiDeCoも活用しましょう。

iDeCoも所得額などによって異なりますが、以下の税制控除を受けることができます。

・掛金は全額所得控除

・運用益が非課税

・退職所得控除や公的年金等控除

余裕資金がある方は、新NISAとiDeCoを併用するのもおススメです。

50代が新NISAをはじめる時のポイント

新NISAをはじめる時のポイントってあるの?

これから新NISAをはじめる方は、以下の3つのポイントをおさえてください。

・生活防衛資金を必ず確保する

・運用計画をたてる

・ネット証券をつかう

・クレカ積立にする

1つずつ解説します

生活防衛資金を必ず確保する

生活防衛資金はしっかり確保してから新NISAをスタートしましょう。

生活防衛資金

万が一のときに備えたお金のことです。

会社員であれば3~6ヵ月分のお給与額が目安です。

投資目的が「老後資金」となる50代は、資産を減らすリスクをできるだけなくし、着実に増やすことが大切になります。

そのため、生活防衛資金は必ず確保しておきましょう。

運用計画をたてる

新NISAをはじめるときに運用計画をたてましょう。

運用計画をたてることで、具体的な行動が分かります。

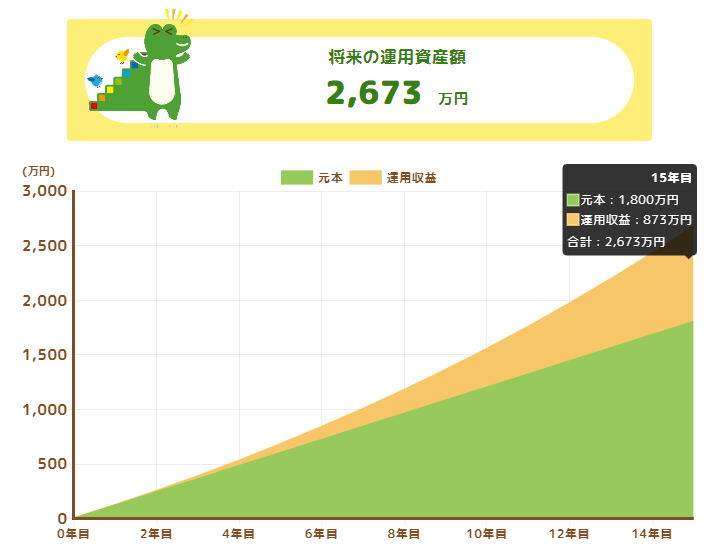

運用計画は「いつまでにいくら必要なのか」から考えます。

例えば、老後までに2000万円を貯めたいと考えた場合

●月10万円、年利5%の投資の場合

(引用:金融庁HP)

年利の計算は証券会社のHPなどで簡単にシュミレーションすることができます。

投資計画が分かると、経済状況の変化による軌道修正もしやすく、着実にお金を貯めていくことができます。

具体的な行動がわかると、漠然としたお金の不安も減ります。

ネット証券をつかう

新NISAはネット証券で口座開設をしましょう。

ネット証券は口座開設から、すべてスマホで手続きが完結します。

時間や場所を問わず手続きができるので、手軽にはじめることができます。

まだまだ仕事やプライベートなどが忙しい50代。

すき間時間にスマホで手続きが完了するネット証券を活用しましょう。

おすすめネット証券①楽天証券

楽天ユーザーなら、楽天証券がオススメです。

| つみたて投資枠取扱い数 | 223本 |

| 取引手数料 | 無料 |

| クレカ積立対象カード | 楽天カード |

| クレカ積立のポイント付与率 | 0.5~1% |

| 貯まるポイント | 楽天ポイント |

| 積立金額 | 100円~ |

貯めたポイントは投資信託の購入にあてたり、楽天関連サービスの支払いで使用することができます。

また楽天市場で買い物をしたときのポイント付与率が上がる、銀行連携で金利アップなど、楽天ユーザーには嬉しいサービスがあります。

楽天ユーザーは、楽天証券で新NISA口座を開設しましょう。

楽天証券の操作画面は使いやすいため、これから投資をはじめる方はおススメ。

おすすめネット証券②SBI証券

SBI証券は、取扱い商品とクレカ積立の対象カードが豊富。

クレカ積立するとポイント付与率が最大5%と、長期投資を考えている方にはおススメの証券です。

| つみたて投資枠取扱い数 | 225 |

| 取引手数料 | 無料 |

| クレカ積立対象カード | 三井住友カード/アプラスカード/東急カード/タカシマヤカード/UCSマークのついたカード/大丸松坂屋カード/オリコカード |

| クレカ積立のポイント付与率 | 0.5~5% |

| 貯まるポイント | 三井住友カード:Vポイント タカシマヤカード:タカシマヤポイント 東急カード:TOKYU POINT アプラスカード:アプラスポイント UCSマークのついたクレジットカード:Uポイント/majicaポイント 大丸松坂屋カード/GINZA SIXカード:QIRAポイント オリコカード:オリコポイント/暮らスマイル/提携先オリジナルポイント |

| 積立金額 | 100円~ |

外国株式の取り扱い国も5つの証券の中で最多。またクレカ積立で貯まるポイントの種類が豊富なのが特徴です。

取扱い銘柄が多いので、いろいろな投資にトライしてみたい方はSBI銀行がおすすめです!

おすすめネット証券③マネックス証券

無料で使えるクレカを使っての積立ポイント還元率が高いのがマネックス証券の特徴です。

マネックスカードは初年度の年会費が無料。

さらに、2年以降は年1回の利用実績があれば年会費無料となります。

クレカ積立の設定をしておけば、実質年会費無料となります。

他証券でクレカ積立の還元率が1%以上になるには、「年会費がかかるカード」を利用しなければなりません。

年会費無料のカードで、1.1%と高還元率になるのはマネックス証券。

| つみたて投資枠取扱い数 | 228本 |

| 取引手数料 | 無料 |

| クレカ積立対象カード | マネックスカード |

| クレカ積立のポイント付与率 | 1.1% |

| 貯まるポイント | マネックスポイント |

| 積立金額 | 100円~ |

クレカ積立のポイント還元率が高いのが、マネック証券の特徴です。

ポイ活が好きな方。投資をしながら、しっかりポイントを貯めたい方におススメです。

クレカ積立にする

つみたて投資を行うときは「クレカ積立」にしましょう。

クレカ積立にすれば、積立金額に応じてポイントが貯まります。

貯まったポイントは普段のお買い物や、投資資金として利用することができます。

お得に投資を行えるので「クレカ積立」がおススメです。

現金クッションを用意する

老後に向けて現金クッションを用意しましょう。

現金クッション

退職後に経済状況により、運用資産が減ってしまう可能性もあります。

そこで運用資産を取り崩すと、すぐに資産がゼロになってしまいます。

そのときに取り崩せる現金を用意しておきます。

生活防衛資金とは別に用意しましょう。

現金クッションの必要額は、5年分の生活費と言われています。

5年分の生活費を貯めるのは簡単なことではありません。

まずは、生活防衛機資金・現金クッション・新NISAの運用資金とお金を分けることを意識しましょう。

自分にあった運用で、着実に資産を増やそう

いかがだったでしょうか。

50代から新NISAをスタートするのは遅くはありません。

現状の収支やライフプランにあった投資を行うことで、着実に資産を増やしていくことができます。

投資は時間をかければかけるほど、リスクが小さくなります。

早めに新NISAをスタートしましょう!