この記事で解決できる悩み

・30代からでも新NISAは活用できる?

・どんな戦略で運用していけばよい?

・運用で注意するポイントはある?

・投資の勉強する時間がないけど、それでも大丈夫?

2児のワーママ。投資歴8年目のほーりです。

投資知識ゼロから始めた投資の含み益は70万円超えました。

私自身も30代。新NISAを活用しており毎月15000円をつみたて投資しています。

旧NISAも合わせた含み益は20万円をこえています。(※2024年7月現在)

そんな私が30代から新NISAをはじめるメリットや活用方法をお伝えします

30代は新NISAの「つみたて投資」がおススメ

30代は新NISAの「つみたて投資枠」の活用がおススメです。

私も2024年から新NISAを利用しており、毎月15000円をつみたて中です。

旧NISAから「つみたて投資」を行っていますが、旧NISAと新NISAを合わせた含み益は20万円を超えました。

運用は「ほったらかし」で利益をつくることができています

30代が新NISA「つみたて投資枠」の活用がおススメな理由は以下の3つです。

・手間がかからない

・長期運用でリスクを小さくできる

・複利の効果を活用できる

1つ1つ解説します。

手間がかからない

つみたて投資のおススメポイント1つめは、手間がかからないことです。

つみたて投資は1度「銘柄」や毎月の「投資額」を設定したら、あとは1年に1回程度資産のバランスをチェックするだけでOKです。

仕事やプライベートなどで忙しい30代。

手間が少ないのは、投資を続けるための大切なポイントです。

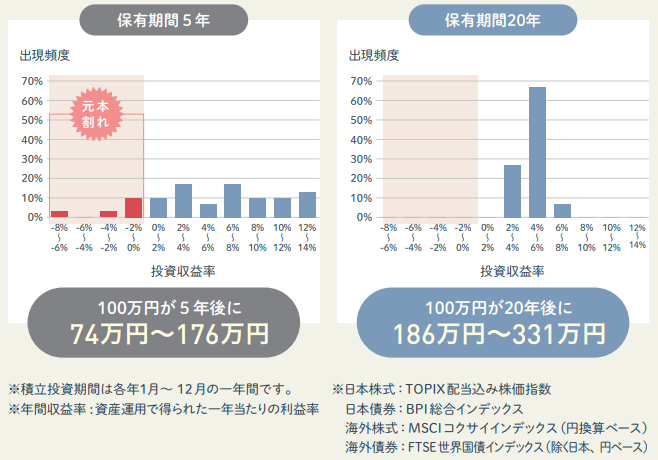

長期運用でリスクを小さくできる

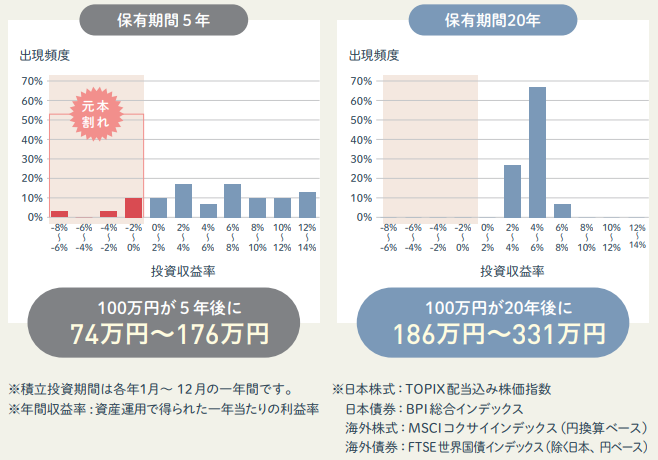

つみたて投資のおススメポイント2つめは、長期運用をすることでリスクを小さくできることです。

運用期間を「5年間」と「20年間」で比較すると

5年という比較的短い期間だと、投資を始めたタイミングによっては大きな収益が得られることもあれば、元本割れになることもあります。

ところが20年という長い期間では、どの時点から始めても、収益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースはありませんでした。

はやく運用をはじめることが長期運用につながります。

リスクを小さくし、資産を増やすためにも、長期運用をしましょう。

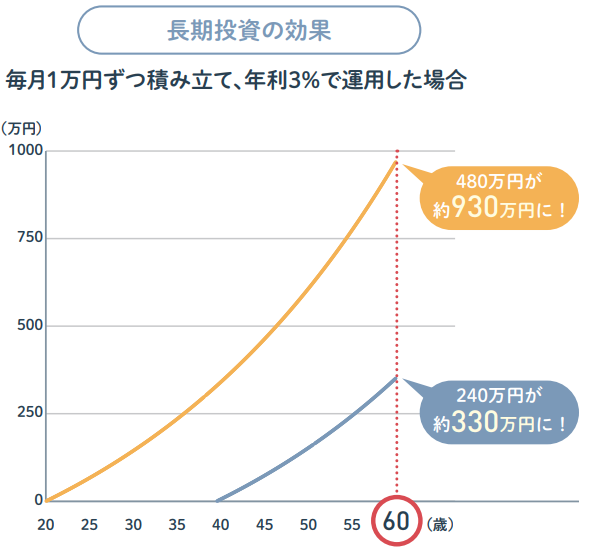

長期運用で複利の効果を活用できる

つみたて投資のおススメポイント3つめは、長期運用で複利の効果が大きくなります。

複利の効果とは?

投資ででた利益を、再投資することでまた利益を得ることができることです。

複利の効果を活用することで、雪だるま式に利益を増やすことができます。

新NISAの「つみたて投資枠」で長期的に運用した場合、複利の効果を大きくすることができます。

複利の効果を活用するためにも、はやくから投資をスタートしましょう。

30代の新NISA活用戦略

実際に運用する時のポイントってあるの?

新NISAを運用するときのポイントも気になるところですね。

30代の新NISA活用戦略をご紹介します。

・長期・積立・分散で運用する。

・インデックス型の商品を選ぶ

・成長投資枠も活用する

1つ1つ解説します。

長期・積立・分散で運用する

運用ポイントの1つめは、長期・積立・分散で運用することです。

長期・積立・分散で運用することで、リスクを少なくしながら、ほったらかし投資でも利益をえることができます。

なぜ長期・積立・分散がよいの?

「長期・積立・分散」「ほったらかし運用」でもリスクを減らし利益を得られる理由を解説します。

なぜ長期?

長期運用期間になることで、利益が安定し、元本割れする可能性がほとんどなくなります。

投資期間が「5年」と「20年」で比較したときに、「20年」運用し続けた場合は元本割れがなくなっています。

時間をかけるだけで、利益が増える可能性が高くなります。

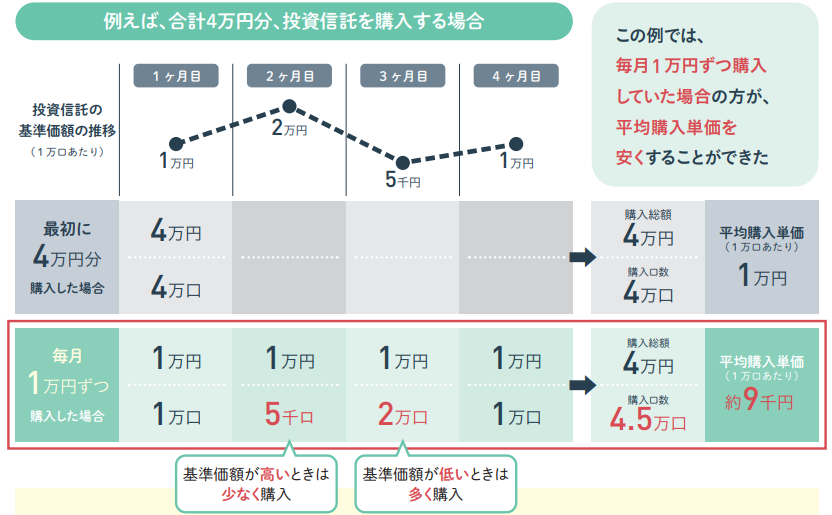

なぜ積立?

積立運用することで、投資知識が少なくても購入タイミングで迷うことがなく、商品の購入単価が平準化もされていきます。

積立運用は、毎月「決まった金額」を「決まったタイミング」で購入していく運用方法です。

毎日経済状況によって商品の購入単価は変化します。

購入単価が低いときに購入できるのが理想ですが、投資知識が少ない方や忙しく値動きを随時チェックする時間がない方は購入タイミングをつかむのが難しいです。

それを解決するのが積立運用です。

決まった金額を定期的に購入することで、徐々に購入価格が平準化されていきます。

運用開始時に金額・購入タイミングを設定すれば、その後は自動的に積立運用されるのも嬉しいポイントです。

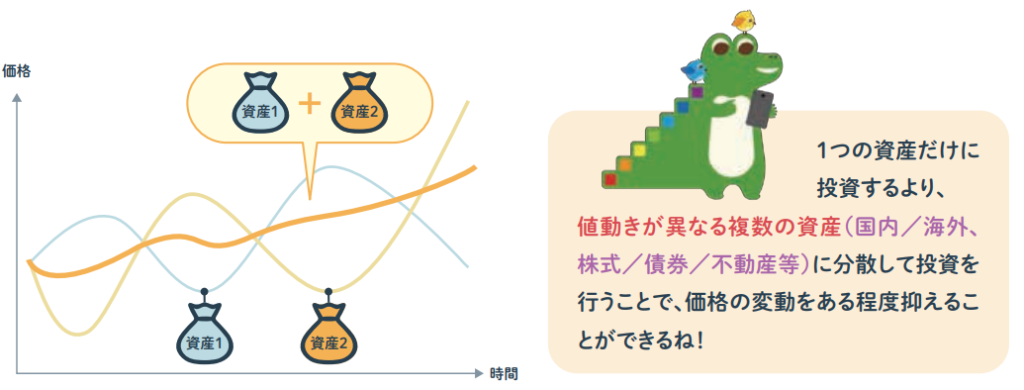

なぜ分散?

分散投資をすることで、リスクを小さくすることができます。

1つの資産だけに集中して投資をしていくと、経済状況の変化による影響をうけやすくなります。

分散投資をすることで、経済状況が変化しても安心して投資を続けることができます。

インデックス型の商品を選ぶ

商品は「インデックス型」を選びましょう。

投資商品には「インデックス型」と「アクティブ型」があります。

インデックス型

インデックス型は、ある指標をと同じ値動きをするように運用するファンドのことをいいます。

指数に近い値動きをするため、市場を超えるリターンは期待できませんが運用方針が分かりやすくなっています。

また、信託報酬料が低いのも特徴です。

アクティブ型

アクティブ型は、ある指標を上回る投資実績を目指したファンドです。

運用のプロが市場や企業を分析・調査しながら銘柄の選定を行います。

信託報酬料は高めになっていますが、高いリターンを期待することも可能です。

アクティブ型に比べてインデックス型の方が成績がいい場合が多いです。

商品選びは、手数料が少なく、利益が出る可能性の高い「インデックス型」を選びましょう。

成長投資枠も活用する

成長投資枠も活用することで、さらに資産を増やしていきましょう。

新NISAには「つみたて投資枠」と「成長投資枠」があります。

2つは併用可能です。

つみたて投資枠は年間120万円が限度になっています。

投資余力があり、さらに投資する資金力がある方は、成長投資枠も活用しましょう。

年間360万円まで投資することができます。

個別株にも投資できるようになるため、投資の幅が広げることもできます。

成長投資枠も活用することで、投資利益を大きく伸ばせる可能性があります。

30代が新NISAをはじめる時のポイント

運用のポイントは分かったけど、新NISAをはじめる時のポイントってある?

これから新NISAをはじめる方は、以下の3つのポイントをおさえてください。

新NISAをはじめる3つのポイント

・運用計画をたてる

・ネット証券をつかう

・クレカ積立にする。

1つずつ解説します

運用計画をたてる

まずは運用計画をたてましょう。

運用計画は以下の2つを確認しましょう。

①現在の資産状況の確認

②目標の設定

①現在の資産状況の確認

ご自身(ご家庭)の資産状況をチェックしましょう。

・どれくらいの貯金・負債があるのか

・毎月どれくらいの余裕資金があるのか

など、現在の資産状況をチェックすることで「②目標の設定」をする際に、目標との差分がわかります。

必要な方は家計簿などを活用しながら、資産状況をチェックしてみてください。

②目標の設定

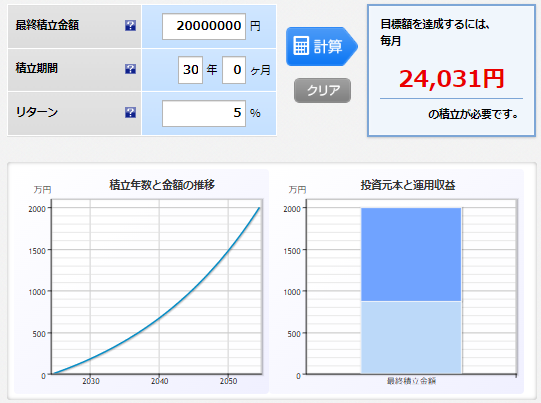

現在の資産状況を把握したら、次は貯金の目標設定を行います。

目標は「いつまでにいくら必要なのか」を設定します。

例えば、年利5%で30年かけて老後資金2000万円を貯めたいとすると

目標設定を行うと投資計画がみえてくるので、着実にお金を貯めていけます。

具体的な行動がわかると、漠然としたお金の不安も減ります。

ネット証券をつかう

新NISAはネット証券で口座開設をしましょう。

ネット証券は口座開設から、すべてスマホで手続きが完結します。

時間や場所を問わず手続きができるので、手軽にはじめることができます。

仕事やプライベートなどが忙しい30代。

すき間時間にスマホで手続きが完了するネット証券を活用しましょう。

おすすめネット証券①楽天証券

楽天ユーザーなら、楽天証券がオススメです。

| つみたて投資枠取扱い数 | 223本(※2024年7月時点) |

| 取引手数料 | 無料 |

| クレカ積立対象カード | 楽天カード |

| クレカ積立のポイント付与率 | 0.5~1% |

| 貯まるポイント | 楽天ポイント |

| 積立金額 | 100円~ |

貯めたポイントは投資信託の購入にあてたり、楽天関連サービスの支払いで使用することができます。

また楽天市場で買い物をしたときのポイント付与率が上がる、銀行連携で金利アップなど、楽天ユーザーには嬉しいサービスがあります。

楽天ユーザーは、楽天証券で新NISA口座を開設しましょう。

楽天証券の操作画面は使いやすいため、これから投資をはじめる方はおススメ。

おすすめネット証券②SBI証券

SBI証券は、取扱い商品とクレカ積立の対象カードが豊富。

クレカ積立(※三井住友カードプラチナプリファードで積立をした場合)するとポイント付与率が最大5%と、長期投資を考えている方にはおススメの証券です。

| つみたて投資枠取扱い数 | 225(※2024年7月時点) |

| 取引手数料 | 無料 |

| クレカ積立対象カード | 三井住友カード/アプラスカード/東急カード/タカシマヤカード/UCSマークのついたカード/大丸松坂屋カード/オリコカード |

| クレカ積立のポイント付与率 | 0.5~5% |

| 貯まるポイント | 三井住友カード:Vポイント タカシマヤカード:タカシマヤポイント 東急カード:TOKYU POINT アプラスカード:アプラスポイント UCSマークのついたクレジットカード:Uポイント/majicaポイント 大丸松坂屋カード/GINZA SIXカード:QIRAポイント オリコカード:オリコポイント/暮らスマイル/提携先オリジナルポイント |

| 積立金額 | 100円~ |

外国株式の取り扱い国も5つの証券の中で最多。またクレカ積立で貯まるポイントの種類が豊富なのが特徴です。

取扱い銘柄が多いので、いろいろな投資にトライしてみたい方はSBI証券がおすすめです!

おすすめネット証券③マネックス証券

無料で使えるクレカを使っての積立ポイント還元率が高いのがマネックス証券の特徴です。

マネックスカードは初年度の年会費が無料。

さらに、2年以降は年1回の利用実績があれば年会費無料となります。

クレカ積立の設定をしておけば、実質年会費無料となります。

他証券でクレカ積立の還元率が1%以上になるには、「年会費がかかるカード」を利用しなければなりません。

年会費無料のカードで、1.1%と高還元率になるのはマネックス証券。

| つみたて投資枠取扱い数 | 228本(※2024年7月時点) |

| 取引手数料 | 無料 |

| クレカ積立対象カード | マネックスカード |

| クレカ積立のポイント付与率 | 1.1% |

| 貯まるポイント | マネックスポイント |

| 積立金額 | 100円~ |

クレカ積立のポイント還元率が高いのが、マネック証券の特徴です。

ポイ活が好きな方。投資をしながら、しっかりポイントを貯めたい方におススメです。

クレカ積立にする

つみたて投資は、クレジットカード払いにしましょう。

つみたて投資は、銀行引き落としかクレジットカード払いを選択することができます。

クレジットカード払いの場合、投資をしながらポイントも増やすことができるのでお得です!

つみたて投資は、クレジットカード払いにしましょう。

クレジットカード払いができるのも「ネット証券」が多いです。

自分にあった運用で、着実に資産を増やそう

30代から投資を始めると「時間」を味方につけることができ、リスクを減らし、運用効果も高めることができます。

自分にあった投資戦略をもつことで、無理なく投資を続けることができるので、ご自身にあった運用方針を見つけてみてください。