この記事で解決できる悩み

・新NISAのことを知りたい

・新NISAは、私にとってどんなメリットがあるの?

・新NISAって本当にいいの?デメリットはないの?

・他の投資となにが違うの?

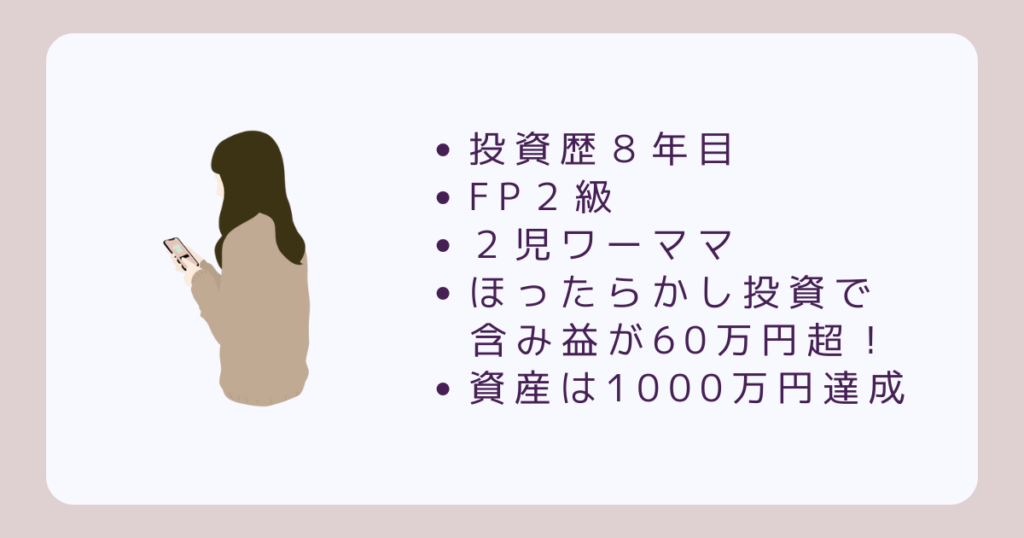

2児のワーママ。投資歴8年目。

投資知識ゼロから始めた投資の含み益は70万円超え。

2024年からスタートした新NISAでは、つみたて投資枠を活用。

毎月1.5万円を積み立てて、早速5千円程度の含み益がでています!

今回は2024年からスタートした新NISAの基本からメリット・デメリットまでお伝えします。

新NISAとは?

「新NISA」は、2024年からスタートしました。

旧NISAから、なにが変わったの?

そもそもNISAって、どんな制度??

投資をこれからスタートしたい方に向けて、新NISAを解説していきます。

NISAとは?

NISAとは「少額投資非課税制度」です。

通常、株や投資信託など投資をした場合、そこででた利益に対して約20%課税されます。

しかし、NISA口座で運用すると利益に対する課税はありません。

旧NISAとの3つの違い

「旧NISA」と「新NISA」の違いは、以下の3つになります。

・成長投資枠とつみたて投資枠を併用できる

・非課税保有限度上限額がアップ

・非課税保有期間が無期限に

1つ1つ解説します。

成長投資枠とつみたて投資枠を併用できる

新NISAでは「成長投資枠」と「つみたて投資枠」を併用することが可能です。

旧NISAでは「一般NISA」と「つみたてNISA」がありましたが、片方のみの利用になり、併用ができませんでした。

新NISAでは、「成長投資枠」「つみたて投資枠」の併用が可能です。

「成長投資枠」と「つみたて投資枠」が併用できるため、投資の目的別で使い分けるなど、投資の幅を広げることができます。

非課税保有限度上限額がアップ

旧NISAに比べて「非課税保有限度額」が増えています。

旧NISAの非課税保有限度額は、一般NISA「年間120万円」、つみたてNISA「年間40万円」でした。

新NISAの非課税保有限度額は、成長投資枠『年間240万円』、つみたて投資枠『年間120万円』と旧NISAに比べて限度額がアップしています。

非課税保有期間が無期限に

新NISAでは非課税保有期間が「無期限」となりました。

旧NISAでは、一般NISAは「5年間」、つみたてNISAは「20年間」と非課税保有期間が決まっていました。

新NISAでは、成長投資枠もつみたて投資枠も非課税保有期間が「無期限」になります。

新NISAのメリット

新NISAには、以下のようなメリットがあります。

・運用益がずっと非課税

・つみたて投資枠で、ほったらかし運用できる

・自由度の高い投資もできる

・100円から投資をスタートできる

・いつでも資産を引き出せる

1つ1つ解説します。

運用益がずっと非課税

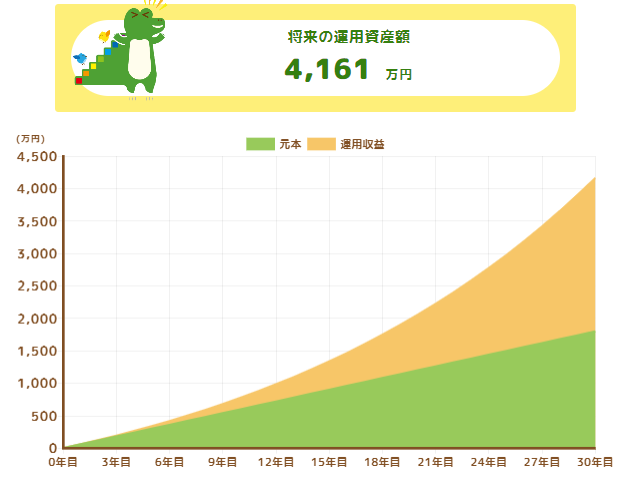

旧NISAでは、非課税保有期間に限りがありましたが、新NISAでは非課税保有期間が「無期限」となります。

非課税投資上限額(1800万円)までであれば、運用益はかかりません。

毎月5万円で30年間積み立てると、1800万円することになります。

利回り5%とすると、1800万円が4000万円になります!

つみたて投資枠で、ほったらかし運用できる

つみたて投資枠を活用すると、ほったらかしで運用することができます。

ほったらかし運用をするには「長期・積立・分散」に適した銘柄を選ぶことが大切です。

つみたて投資枠での取り扱い銘柄は、金融庁が設けた基準を満たす「長期・積立・分散」投資をするのに適した投資信託です。

ほったらかし投資を考えている方は新NISAの「つみたて投資枠」を活用しましょう。

ほったらかし投資は、忙しい方や投資初心者さんなど、投資に時間を割けない方におススメです。

自由度の高い投資もできる

新NISAでは、「つみたて投資枠」と「成長投資枠」を併用することができます。

成長投資枠の取り扱い銘柄は、国内外の株式・REIT・ETF・投資信託と、つみたて投資枠よりも選べる銘柄の幅が広くなります。

投資タイミングも「一括」「つみたて」と選ぶこともできるため、自由度の高い投資もすることも可能です。

100円から投資をスタートできる

新NISAは、証券会社によって100円から投資をスタートすることができます。

SBI証券や楽天証券など、少額から投資をスタートできる証券があります。

少額の投資は増えるスピードがゆっくりですが、投資を長期間行っても生活費に影響がでることがありません。

投資をしたいけど、余裕資金が限られている方にも新NISAはおすすめです。

いつでも資産を引き出せる

新NISAは、運用している資金を自由に引き出すことができます。

増えたお金は、教育資金や住宅ローン・車の購入など、いろいろなタイミングで活用したくなります。

そのためには、必要なタイミングで引き出せることが大切です。

新NISAは引き出すタイミングを自由に選ぶことができます。

引き出した分の投資枠は翌年に「投資可能枠」として復活させることができます!

新NISAのデメリット

新NISAには、以下のようなデメリットがあります。

・元本割れのリスク

・損益通算・繰越控除ができない

・旧NISAからロールオーバーできない

・売却の判断が難しくなった

・未成年者の利用ができなくなる

1つ1つ紹介します。

元本割れのリスク

新NISAは、他の投資と同様に元本割れのリスクがあります。

日々株価は変動しています。

市場の状況によって株価はマイナスにもプラスにもなります。

新NISAだけでなく、投資は元本割れリスクがあることを理解した上でスタートしましょう。

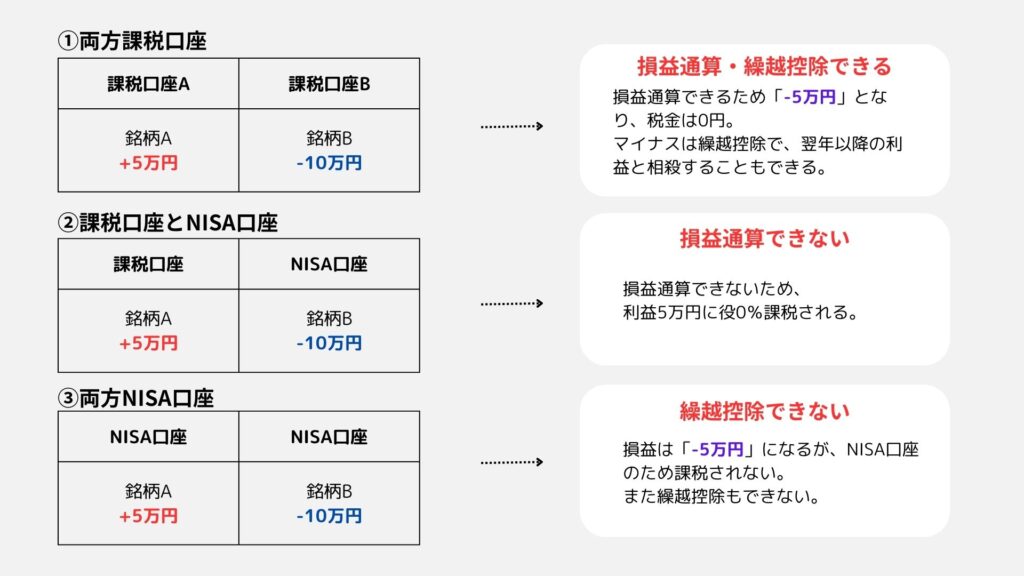

損益通算・繰越控除ができない

新NISAは、旧NISAと同様「損益通算」と「繰越控除」ができません。

「損益通算」同じ年にでた損失と利益を相殺することで、利益にかかる課税を少なくします。

「繰越控除」ある年に所得が赤字になっても、その後最大3年間にわたり利益と損失を相殺することできる制度です。

例えば、ある年に銘柄Aで「+5万円」で利益確定、銘柄Bで「-10万円」で損失確定したとします。

新NISAは、損益通算・繰越控除が適用されないため損失を活用することができません。

旧NISAからロールオーバーできない

旧NISAから新NISAへ資産の移管(ロールオーバー)をすることができません。

そのため旧NISAで購入した商品を継続して運用することができなくなります。

旧NISAで購入した商品は継続運用することができないため、非課税保有期間内で売却しましょう。

売却の判断が難しくなった

新NISAは非課税保有期間が無期限になったため、売却の判断が難しくなりました。

旧NISAは、非課税保有期間に限りがありました。

そのため、保有期間の期限を売却のタイミングにすることができました。

新NISAは、非課税保有期間が無期限のため、投資目的がないと売却タイミングに迷いやすくなりました。

投資できる銘柄に制限がある

旧NISAに比べて新NISAは対象となる銘柄が限定されています。

新NISAで投資できない銘柄

・信託期間20年未満の投資信託

・毎月分配型の投資信託

・高レバレッジ型の投資信託

新NISAは、旧NISAで購入していた銘柄が購入できないことがあります。

未成年者の利用ができなくなる

新NISAは、未成年者の利用ができません。

旧NISAでは「ジュニアNISA」で子ども名義で投資を行うことができました。

新NISAは「18歳以上」が対象となるため、子ども名義で資産形成することは出来ません。

新NISAの活用方法とデメリット対策

デメリットを見ると不安も出てきますが、デメリットの対策方法もあります。

対策を方法も確認しておきましょう。

投資の目的・目標額を決める

投資の目的や目標額を決めましょう。

投資の目的や目標額を決めておくと、引き出すタイミングも決まるため売却の判断を迷ったり、誤る可能性が低くなります。

投資の目的や目標額を設定しておきましょう。

長期で運用する

新NISAは、時間をかけて長期目線で運用することを考えましょう。

短期で利益がでるものもありますが、その分リスクも大きくなります。

「ほったらかし投資をしたい」「着実に増やしていきたい」という方は、10年以上を目安に運用するのがオススメです。

長期で運用することで損失のリスクを減らすことができます。

余裕資金で運用する

投資は余裕資金で運用しましょう。

すぐに必要になるお金で投資すると、支払いができないなど生活が立ち行かなくなる可能性もあります。

投資をスタートする時、まずは「生活防衛資金」をつくるのがオススメです。

生活防衛資金は3~6ヵ月分の収入と言われています。

生活防衛資金をつくった上で、投資は余裕資金で行いましょう。

万が一、損失がでたときも生活に影響がないため安心です。

投資は、当面使う予定のない余裕資金で運用をしましょう。

新NISAを上手に活用しよう!

新NISAには、メリット・デメリットどちらもありますが、自由度が高く使いやすくなっています。

またデメリットは対策することでクリアできるところもあるので、自身に合うメリットがあれば、ぜひ新NISAを活用してみましょう。