この記事で解決できる悩み

・新NISAとiDeCoどっちにすればよい?

・新NISAは主婦でもできる?

・新NISAをすると扶養からはずれてしまう?

・新NISAの運用はどうやったらいい?

2024年から開始した新NISA。

主婦にとって、新NISAをはじめることはたくさんのメリットがあります。

2児のワーママ。投資歴8年目。ほったらかし投資で含み益が60万円超えた私が、

主婦のみなさんに新NISAのおすすめポイントをお伝えします!

本記事では、主婦にとっての新NISAのメリットやどれくらい増やすことができるのか、

主婦が気になる「贈与税」や「扶養」についても解説します!

新NISAとは?

2024年から開始した新NISAは、少額投資非課税制度といいます。

まずはどんな制度なのかを知っておきましょう。

また「iDeCo(イデコ:個人型確定拠出年金)」とどちらを活用するのがよいかも解説します。

新NISAの概要

新NISAは、2024年1月から開始された制度です。

日本国内在住の18歳以上の方であれば、「誰でも」利用することができます。

通常、投資は運用益に対して20%の課税をされますが、新NISAの口座で運用してでた利益は「非課税」です。

主婦は新NISA?iDeCo?どっちがいい?

主婦が投資をするときにおススメなのは新NISA・iDeCoどっちでしょうか。

| 新NISA | iDeCo | |

| 最低つみたて金額 | 100円~ | 5000円~ |

| 引出すタイミング | いつでもOK | 60~75歳 |

| 税制優遇 | 利益は非課税 | 利益は非課税 掛金は所得控除 |

| 手数料 | 無料 | 加入、口座管理手数料あり |

| 対象年齢 | 18歳以上 | 60歳まで |

iDeCoは老後資金が目的のため、60歳まで引き出すことができません。

家のローンや教育資金など60歳までに必要な支払いがある主婦にとって、

引出すタイミングの自由度が高い新NISAがオススメです。

限られた資金で投資をスタートできるのも新NISAのメリットですね!

主婦に新NISAがおすすめの理由

新NISAは以下のことから、主婦も投資知識ゼロの方もおすすめの投資です。

・扶養のまま投資できる

・夫婦で利用するので非課税枠が2倍

・ほったらかし運用でOK

・少額から始められる

・目的に合わせて運用できる

それぞれを解説していきます。

扶養のまま投資できる

新NISAで利益がでても、扶養から外れることはありません。

新NISAの運用益は「非課税」なので、所得金額にならないためです。

投資での利益をつくりながら、扶養から外れることがないので安心です。

夫婦で利用するので非課税枠が2倍

新NISAは1人1口座です。

夫婦で新NISAを利用すると非課税枠も2倍となります。

夫婦で新NISA利用した場合の非課税枠

生涯投資枠 年間3600万円(1800万×2)

つみたて投資枠 年間240万円(120万×2)

成長投資枠 年間480万円(240万×2)

夫婦で新NISAを利用することで非課税枠をより多く活用することができます。

ほったらかし運用でOK

新NISAのつみたて投資枠だと

「銘柄」や毎月の「投資額」を設定したら、あとは1年に1回程度チェックするだけでOKです。

主婦は家事・育児・仕事と日々の生活が忙しいため

ほったらかしで運用できるのは主婦にとって嬉しいポイントですね。

少額からはじめられる

証券会社によって最低投資額は異なりますが、新NISAは100円から投資をはじめることができます。

生活が苦しいときは投資額を下げることも可能です。

収入がない、または収入が限られている主婦にとって、

100円から投資をはじめることができるのは嬉しいですね。

目的に合わせて運用できる

新NISAは、出金のタイミングを自由に選ぶことができます。

住宅ローンや教育資金、車の購入など

目的やそのタイミングに合わせて運用することが可能です。

万が一、お金が必要になったときにも安心ですね

主婦の新NISA活用法

投資知識ゼロなのに新NISAでお金を増やすことはできるの?

投資経験がないと、このまま投資をはじめてよいか不安になりますよね。

また主婦は家事・育児や仕事で忙しく、投資の勉強をする時間もありません。

もちろん投資の知識はあればあるだけよいですが、

新NISAは3つのポイントをおさえるだけで、主婦でもしっかり活用することができます。

つみたて投資で長期運用する

投資初心者さんには「つみたて投資枠」で「長期運用」するのがおすすめです。

つみたて投資枠の対象銘柄は金融庁が選んだ安心なものばかりです。

また、つみたて投資枠は1度設定をすれば後はほったらかしで運用できるので、

忙しい主婦でもできる投資方法になります。

時間をかけてコツコツ増やしていく投資方法なので

住宅ローンや教育資金、老後資金など

数十年後に使用する予定がある資金を貯めてみましょう。

クレジットカード決済を利用する

「クレジットカード決済」にすることで、投資しながらポイントも貯めることができます。

つみたて投資では、毎月一定額を投資していきます。

その際に「銀行引き落し」か「クレジットカード決済」を選ぶことができます。

「クレジットカード決済」にすれば、つみたて投資額に応じてポイントが貯まります。

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | |

| クレカ積立のポイント付与率 | 0.5~5% | 0.5~1% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 1% |

| 貯まるポイント | Vポイント タカシマヤポイント TOKYU POINT アプラスポイント Uポイント/majicaポイント QIRAポイント オリコポイント/暮らスマイル/提携先オリジナルポイント | 楽天ポイント | マネックスポイント | Pontaポイント |

| クレカ積立対象カード | 三井住友カード/アプラスカード/東急カード/タカシマヤカード/ UCSマークのついたカード/大丸松坂屋カード/オリコカード | 楽天カード | マネックスカード | au PAY カード |

投資しながらポイントも貯めることができる、クレジットカード決済を利用しましょう。

口座開設は、クレジットカード決済ができる証券会社を選びましょう!

日々のお買い物で貯めたポイントを投資に回す

日々のポイ活で貯めたポイントを投資に活用しましょう。

ポイント投資ができる証券会社であれば、日々のお買い物で貯めたポイントを投資に利用することができます。

| SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 | |

| 投資に使える ポイント | Tポイント Vポイント Pontaポイント | 楽天ポイント | マネックスポイント | 松井証券ポイント | Pontaポイント |

ポイントを活用できれば現金を使わないので、リスクを減らした投資ができます。

株主優待や配当金を受け取れるものに投資する

成長投資枠で、株主優待や配当金をゲットしましょう。

成長投資枠では、投資信託だけでなく株式投資をすることもできます。

株式投資では、株価が上がる「値上がり益」だけではなく、

「株主優待」や「配当金」で利益をえることができます。

株主優待

一定数以上の株式を持つ株主に対して、企業が自社商品やサービス、割引券などを提供する優待制度。

配当金

配当金とは、株主に配分される現金。

保有している株式数に応じて企業から分配される。

配当金は企業の決算から2~3ヶ月後に支払われることが多い。

投資信託は売るまで利益を実感することができませんが、

株主優待や配当金は、定期的にもらえる利益なので投資のモチベーションも保ちやすいです!

主婦が新NISA運用で注意するポイント

主婦が新NISAを運用するときに注意しておくポイントは3つあります。

・お金が減るリスクがある

・贈与税がかかることがある

・口座はパートナーと別になる

1つ1つ解説していきます!

お金が減るリスクがある

投資は必ず増えるものでないことを知っておきましょう。

株価は市場の動きによって上がったり下がったりします。

お金が減るリスクを知った上で投資をしましょう。

ただしリスクを減らすことはできます。

リスクを減らすポイントは抑えておきましょう。

リスクを抑えるポイントは、以下の3つです!

①長期(時間をかけて)

②積立(定期的に投資する)

③分散(いろんな銘柄に投資する)

贈与税がかかることがある

投資のための資金をパートナーからもらう場合は「贈与税」に気を付けましょう。

夫婦間であっても年間110万円を超えるお金をあげると贈与税がかかります。

パートナーの収入で投資をしようと考えている方は、年間110万円を超えないように気を付けましょう。

口座はパートナーと別になる

口座は1人1口座のため、パートナーとは別口座になります。

口座を2つ管理する必要があるため管理の手間はありますが、

非課税枠が2倍になるというメリットを活かしましょう!

パートナーは教育資金、あなたは老後資金など目的別に利用していくのも1つです。

どれくらい増える?運用シュミレーション

金融庁のつみたてシュミレーターで、どれくらい増えるのかみてみましょう。

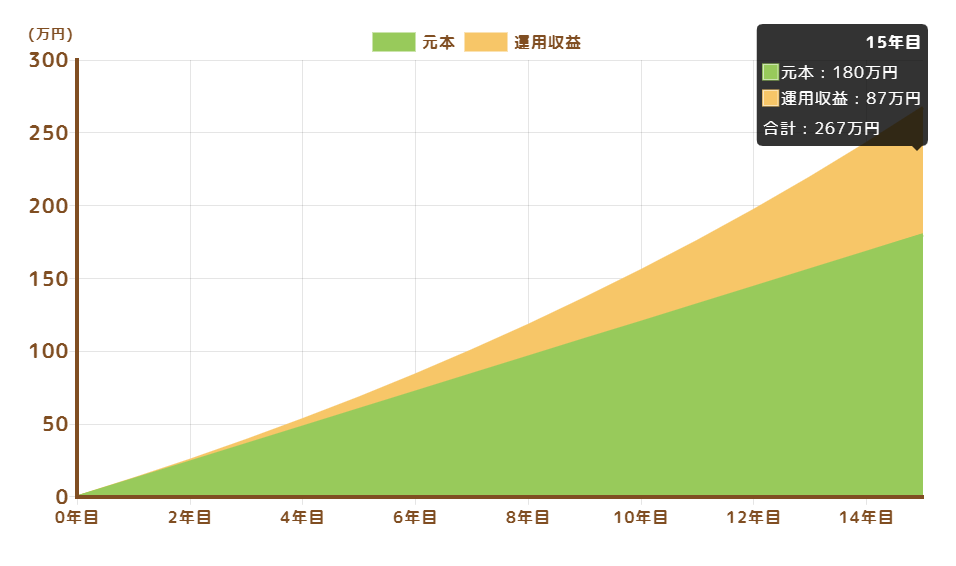

【シュミレーション①】

以下の条件でシュミレーションをしました。

積立額 :毎月1万円

想定利回り:年利5%

運用期間 :15年間

元本180万円ですが、運用益75万円がでて、267万円になっています。

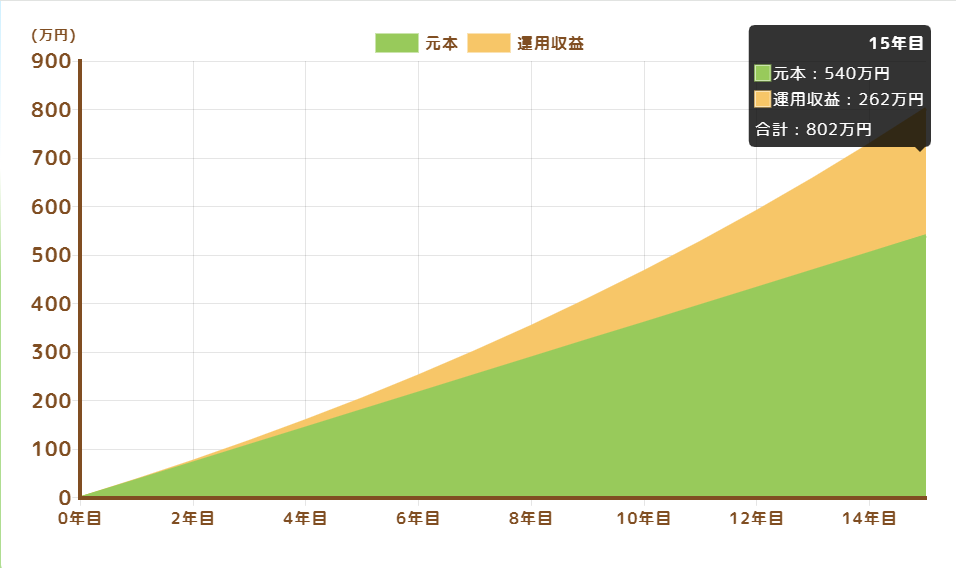

【シュミレーション②】

以下の条件でシュミレーションをしました。

積立額 :毎月3万円

想定利回り:年利5%

運用期間 :15年間

元本540万円ですが、運用益262万円となり、802万円になりました。

もちろん毎月1000円や5000円のつみたてでも、しっかり資産を増やすことができます。

少額からでも、まずは初めてみることが大切です!

新NISAをはじめるなら、ネット証券がおすすめ

新NISAは、投資経験がゼロの主婦にオススメの投資です。

時間をかけてコツコツ投資をすることで、しっかりと資産形成していくことができます。

また新NISAの口座開設は「ネット証券」がおすすめです。

こちらの記事でオススメのネット証券5社を解説しているので、

開設口座を決めるときの参考にしてみてくだしい。